โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.ปตท.(PTT) เล็งผลงานไตรมาส 4/64 ฟื้นขึ้นจากไตรมาส 3/64 ที่คาดอ่อนตัวลง เป็นไปตามการเติบโตของบริษัทย่อยในเครือ และราคาน้ำมันในตลาดโลกที่อยู่ในระดับสูง หลังจากความต้องการใช้น้ำมันทยอยเพิ่มขึ้น รวมถึงกำลังการผลิตกลับมาเป็นปกติจากก่อนหน้านี้ได้ปิดซ่อมบำรุงโรงแยกก๊าซฯไป ปัจจัยดังกล่าวคาดจะช่วยหนุนให้ผลการดำเนินงานของ ปตท.ในปีนี้เติบโตอย่างมีนัยสำคัญ และในปี 65 ก็คาดว่าจะเติบโตได้ต่อเนื่องเช่นกัน

ทั้งนี้ PTT ยังมีความน่าสนใจในระยะยาวจากการมุ่งสู่ธุรกิจใหม่ ๆ หรือ New S-curve ที่เป็นเทรนด์ของโลก เช่น รถยนต์ไฟฟ้า (EV), พลังงานทดแทน, แบตเตอรี่ เป็นต้น

หุ้น PTT ปิดเช้าที่ 38.25 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ปิดเช้าลบ 0.25%

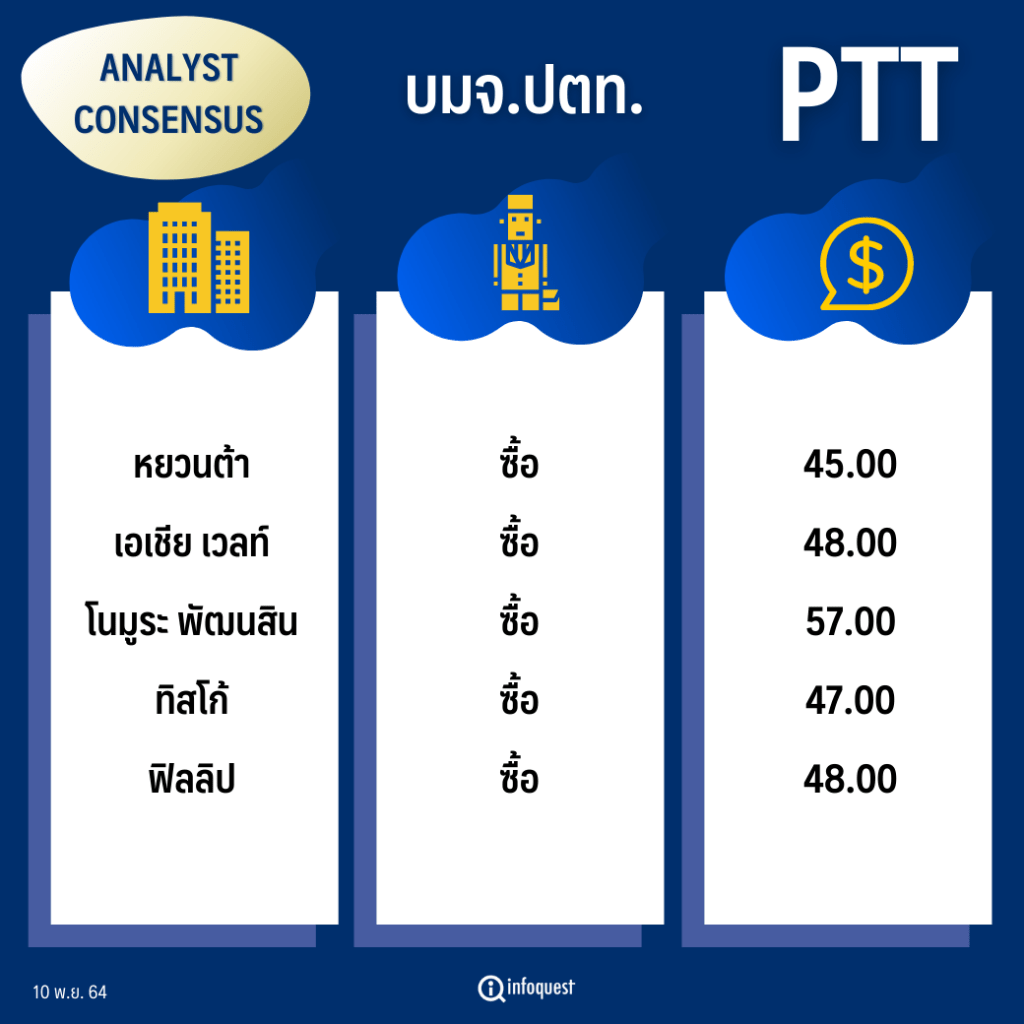

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| หยวนต้า | ซื้อ | 45 |

| เอเชีย เวลท์ | ซื้อ | 48 |

| โนมูระ พัฒนสิน | ซื้อ | 57 |

| ทิสโก้ | ซื้อ | 47 |

| ฟิลลิป | ซื้อ | 48 |

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ผลการดำเนินงานของ PTT ในไตรมาส 4/64 จะปรับตัวดีขึ้นจากไตรมาส 3/64 ที่คาดว่ากำไรจะอ่อนตัวลง เนื่องจากผลประกอบการของบริษัทในกลุ่มต่างปรับตัวลง เมื่อเทียบกับไตรมาสก่อนหน้า รับผลกระทบการแพร่ระบาดของโควิด-19 และการปิดซ่อมบำรุงโรงแยกก๊าซฯ โรงที่ 3 และ 6

ขณะที่การปรับตัวขึ้นในไตรมาส 4/64 เป็นผลมาจากราคาน้ำมันในตลาดโลกยังคงอยู่ในระดับสูง และความต้องการใช้น้ำมันที่ทยอยฟื้นตัว แต่การปรับตัวขึ้นอาจเป็นไปอย่างจำกัด เนื่องด้วยยังมีปัจจัยกดดันจากต้นทุนก๊าซธรรมชาติที่ขยับตัวขึ้น

อย่างไรก็ตาม ภาพรวมทั้งปี ได้ประมาณการณ์กำไรสุทธิจะเติบโตมาอยู่ที่ 92,000 ล้านบาท หรือคิดเป็น 100% จากปีก่อนที่มีกำไรสุทธิอยู่ที่ราว 38,000 ล้านบาท ซึ่งเป็นฟื้นตัวจากฐานที่ต่ำที่มีการแพร่ระบาดของโควิด-19 โดยราคาน้ำมันปรับตัวขึ้น ความต้องการใช้น้ำมันฟื้นตัว รวมถึงผลประกอบการของบริษัทลูกตั้งแต่ต้นน้ำจนถึงปลายน้ำก็เติบโตได้ทุกธุรกิจ

สำหรับแนวโน้มในปี 65 มองว่ากำไรสุทธิจะเติบโตราว 10% จากปีนี้ ตามความต้องการใช้น้ำมันที่ฟื้นตัวดีขึ้นอย่างชัดเจน ซึ่งเป็นผลจากการเปิดประเทศ การคลายมาตรการล็อกดาวน์ ส่งผลให้เกิดการเดินทางมากขึ้น

แต่อย่างไรก็ตาม PTT ก็ยังมีปัจจัยกดดัน หลังจากภาครัฐมีนโยบายปลดล็อกการผูกขาดธุรกิจก๊าซธรรมชาติ โดยเปิดโอกาสให้เอกชนรายอื่นที่นอกจาก PTT ซึ่งเดิมเป็นผู้จัดหาก๊าซธรรมชาติเพียงรายเดียวให้กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) สามารถเป็นผู้จัดหาและค้าส่งก๊าซธรรมชาติเหลว (LNG) หรือ Shipper เพื่อป้อนให้กับโรงไฟฟ้าของ กฟผ.ได้ มองว่าอาจส่งผลให้เกิดการแข่งขันที่รุนแรงขึ้น และอาจกระทบต่อัตรากำไรของ PTT

ขณะที่แผนการขยายการลงทุนของ PTT ไปในธุรกิจอื่นๆ เพื่อเพิ่มโอกาสในธุรกิจใหม่ๆ ก็น่าจะเป็นปัจจัยต่อผลประกอบการ เนื่องจากจะต้องมีการใช้เงินลงทุนตามมา

“ในปี 65 เรามองว่า PTT ยังโตได้ แต่ไม่ได้สูง จากมีปัจจัยกดดันที่คอยถ่วงอยู่ ทั้งการเปิดเสรีธุรกิจก๊าซธรรมชาติของภาครัฐ ที่อาจทำให้เกิดการแข่งขันรุนแรง และโอกาสการเข้าไปลงทุนในธุรกิจอื่นๆ ตามแผนงาน ซึ่งจะตามมาด้วยเงินลงทุน”

นายปริญญ์ กล่าว

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ จำกัด คาดแนวโน้มผลการดำเนินงานของ PTT ในไตรมาส 4/64 จะฟื้นตัวดีขึ้น เมื่อเทียบกับไตรมาส 3/64 และช่วงเดียวกันของปีก่อน โดยมีปัจจัยหนุนหลัก คือ กำลังการผลิตกลับมาเป็นปกติ จากก่อนหน้านี้ได้มีการปิดซ่อมบำรุงโรงแยกก๊าซฯ หน่วยผลิตที่ 3 จำนวน 7 วัน รวมหน่วย Ethane Separation Plant และหน่วยผลิตที่ 6 จำนวน 26 วัน

พร้อมกันนี้ยังได้รับผลดีจากบริษัทย่อย ทั้ง บมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) ที่คาดผลการดำเนินงานก็น่าออกมาดูดี จากราคาก๊าซฯ ที่ปรับตัวขึ้น และน่าจะมีการปรับราคาก๊าซขึ้นด้วยในช่วงปลายปีนี้ ขณะเดียวกันธุรกิจโรงกลั่น และปิโตรเคมี ยังมีปัจจัยบวกจากราคาน้ำมันที่อยู่ในระดับสูง รวมถึงค่าการกลั่นก็ปรับตัวสูงขึ้นเท่าตัว ทำให้คาดว่าผลการดำเนินงานของ PTT ในไตรมาส 4/64 จะเติบโตได้ค่อนข้างดี

ขณะที่แนวโน้มกำไรสุทธิ 3/64 มีโอกาสอ่อนตัว แม้บริษัทจะมีรายได้เพิ่มจากการเริ่มดำเนินการท่อส่งก๊าซ เส้นที่ 5 และท่อส่งก๊าซฯ (ราชบุรี-วังน้อย) แต่ผลประกอบการยังมีปัจจัยลบจากยอดขายก๊าซฯ ที่เป็น Low season ของภาคการผลิตไฟฟ้า, รายได้จากธุรกิจโรงแยกก๊าซฯ ที่ลดลง จากราคาขายผลิตภัณฑ์หลักที่อ่อนตัว ในไตรมาสก่อนหน้า และกำลังผลิตที่ลดลงจากแผนหยุดซ่อมโรง แยกก๊าซฯ หน่วยผลิตที่ 3 จำนวน 7 วัน รวมหน่วย Ethane Separation Plant และหน่วยผลิตที่ 6 จำนวน 26 วัน, ราคาน้ำมันดิบที่ปรับเพิ่มในอัตราที่ลดลง กระทบการรับรู้ Stock gain ทั้ง PTT และกลุ่มธุรกิจปิโตรเคมีและการกลั่น โดยการรับรู้กำไรจากกลุ่มธุรกิจปิโตรเคมีและการกลั่นที่ลดลง เป็นผลมาจากยอดขายธุรกิจน้ำมันที่ลดลง จากผลของมาตรการล็อกดาวน์ แนวโน้มค่าการกลั่นที่ลดลง จากแรงกดดันของ Crude Premium ที่เพิ่มขึ้น และส่วนต่างราคาผลิตภัณฑ์ ที่ถูกกดดัน จากกำลังการผลิตใหม่ที่เพิ่มขึ้น แม้เชื่อว่า PTTEP และ GPSC จะยังมีกำไรเติบโต

ด้าน บล.เอเชีย เวลท์ ได้ประมาณการณ์กำไรสุทธิในปี 64 ไว้ที่ 88,016 ล้านบาท เติบโต 133% จากปีก่อน และปี 65 คาดอยู่ที่ 97,566 ล้านบาท เติบโต 11%

“ปตท.ยังคงน่าสนใจในระยะยาว จากการมุ่งไปสู่ธุรกิจใหม่ๆ หรือ New S-curve ที่เป็นเทรนด์ของโลก เช่น รถยนต์ไฟฟ้า (EV), พลังงานทดแทน, แบตเตอรี่ เป็นต้น ซึ่งตรงนี้ก็จะเป็นปัจจัยหนุนให้กองทุนหันมาสนใจเพิ่มมากขึ้นด้วย”

นายเบญจพล กล่าว

ส่วน บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ฯคาดกำไรปกติไตรมาส 4/64 จะอยู่ราว 25,000 ล้านบาท เติบโต 37% จากช่วงเดียวกันของปีก่อน จากอัตรากำไรธุรกิจสำรวจและผลิตปิโตรเลียม (E&P) เพิ่มขึ้น ตามการเติบโตของปริมาณขายและราคาขายเฉลี่ย (ASP) รวมถึงธุรกิจก๊าซฯ เพิ่มขึ้น ชดเชย stock loss และธุรกิจปิโตรเคมีและโรงกลั่น (P&R) ได้ แต่คาดจะลดลง 24% จากไตรมาสก่อนหน้า เพราะธุรกิจก๊าซฯ เข้าสู่ Iow season และต้นทุนก๊าซฯ เพิ่มขึ้น ประกอบกับ ธุรกิจโรงกลั่นและปิโตรเคมี (P&R) มี stock loss มาฉุด เมื่อเทียบกับไตรมาส 3/64 ที่เป็น stock gain

เบื้องต้นหากกำไรครึ่งปีหลังของปี 64 เป็นไปตามคาด กำไรปกติจะมี upside ราว 21% เป็น 138,622 ล้านบาท คิดเป็น upside ต่อราคาเป้าหมายในปี 65 ราว 0.85 บาท/หุ้น หรือราว +1.5% คงคำแนะนำซื้อที่ 57.00 บาท/หุ้น

อย่างไรก็ดี ระยะสั้นมีปัจจัยลบ แนวโน้มกำไรปกติครึ่งปีหลังลดลง เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากธุรกิจปิโตรเคมีและโรงกลั่น (P&R) และน้ำมันฉุด เป็นโอกาสสะสม รับการฟื้นตัวของกำไรสุทธิในปี 65 ตามการฟื้นตัวของ core-operation ทุกธุรกิจ ไม่ว่าจะเป็นธุรกิจก๊าซฯ คาดจะกลับมาฟื้นตัวหลังปิดซ่อมบำรุง ความต้องการใช้ของลูกค้าฟื้น หลังผลกระทบโควิด-19 ลดลง และมีลูกค้าเพิ่มจากฝั่งโรงไฟฟ้าในช่วงปี 64-68 ต่อเนื่อง อัตรากำไห้ฟื้นตัวต่อเนื่องในปี 64-66 โดยเฉพาะฝั่ง GSP และธุรกิจลูกที่ฟื้นตัวต่อเนื่องในปี 65-65 ทั้ง E&P, P&R และธุรกิจน้ำมัน ซึ่งมาจากแหล่งใหม่ COD เพิ่มต่อเนื่อง, ค่าการกลั่น และสเปรดปิโตรเคมีพื้น รวมถึงการขยายสาขาต่อเนื่อง ตามลำดับ

ส่วนกำไรสุทธิในไตรมาส 3/64 คาดอยู่ที่ 25,294 ล้านบาท เติบโต 79% จากช่วงเดียวกันของปีก่อน และเติบโต 3% จากไตรมาสก่อนหน้า หากตัดรายการพิเศษ (ส่วนใหญ่จากบริษัทลูก) อย่าง fx gain/loss, oil hedging loss, และอื่นๆ ออก คาคมีกำไรปกติ 32,937 ล้านบาท เติบโต 117% จากปีก่อน และลดลง 23% จากไตรมาสก่อนหน้า

การเติบโตจากช่วงเดียวกันของปีก่อน เป็นผลมาจากการฟื้นตัวเกือบทุกธุรกิจ (ยกเว้น OR) ซึ่งมาจากอัตรากำไรที่เพิ่มขึ้นเป็นหลัก โดยธุรกิจก๊าซฯ ได้ราคาอ้างอิงที่ปรับขึ้นหนุน, ธุรกิจสำรวจฯ (E&P) ปริมาณขายโตจากแหล่งใหม่ และอัตรากำไรเพิ่มตามราคาน้ำมันดิบ ส่วนธุรกิจโรงกลั่นและปิโตรเคมี (P&R) ได้สเปรดผลิตภัณฑ์ส่วนใหญ่ที่ปรับเพิ่มจาก demand ฟื้นตัว ส่วนการลดลงเมื่อเทียบกับไตรมาสก่อนหน้า เพราะธุรกิจ P&R อัตรากำไรลดตาม stock gain และสเปรดปิโตรเคมี จาก supply ใหม่ และโควิดฉุด, ธุรกิจก๊าซฯ ฝั่ง S&M ปริมาณขายลูกค้าโรงไฟฟ้าลดลง และธุรกิจน้ำมันได้รับผลกระทบล็อกดาวน์

โดย สำนักข่าวอินโฟเควสท์ (10 พ.ย. 64)