โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.ช.การช่าง (CK) เล็งงานในมือ (Backlog) เพิ่มเข้ามาสู่ระดับ 1 แสนล้านบาทในปี 64 จากปีก่อนที่มี Backlog เพียง 2.9 หมื่นล้านบาท ต่ำสุดในรอบ 10 ปี นอกจากนี้ คาดว่าครึ่งหลังปี 64 จะได้เซ็นสัญญางานเขื่อนหลวงพระบางที่อยู่ระหว่างเจรจาสัญญาหลัก และมีโครงการที่คาดจะเปิดประมูลในปีนี้อย่างแน่นอนมูลค่ารวม 3.7 แสนล้านบาท ได้แก่ รถไฟฟ้าสายสีส้ม, รถไฟฟ้าสายสีม่วง, รถไฟทางคู่ 2 เส้นทาง และ อุโมงค์ส่งน้ำของ กปน.-กทม.

โดยโครงการรถไฟฟ้าสายสีส้ม รฟม.ได้เปิดประมูลรอบใหม่ มีกรอบเวลาชัดเจน คาดจะขายซองในเดือน เม.ย.นี้ โดยเกณฑ์การคัดเลือกใหม่เป็นบวกต่อ CK ที่เชี่ยวชาญด้านงานใต้ดิน และมี BEM เป็นหนึ่งตัวเต็งชนะประมูล

ขณะที่ผลประกอบการในปี 64 จะรับผลบวกจากบริษัทลูก BEM และ CKP ที่ปีนี้จะฟื้นตัวหลังรับผลกระทบโควิด และในปี 65 น่าจะกลับมามีกำไรดีจาก Backlog ระดับแสนล้านบาท

ราคา CK ปิดภาคเช้าอยู่ที่ 16.60 บาท ลดลง 0.10 บาท ขณะที่ ดัชนี SET บวก 0.32%

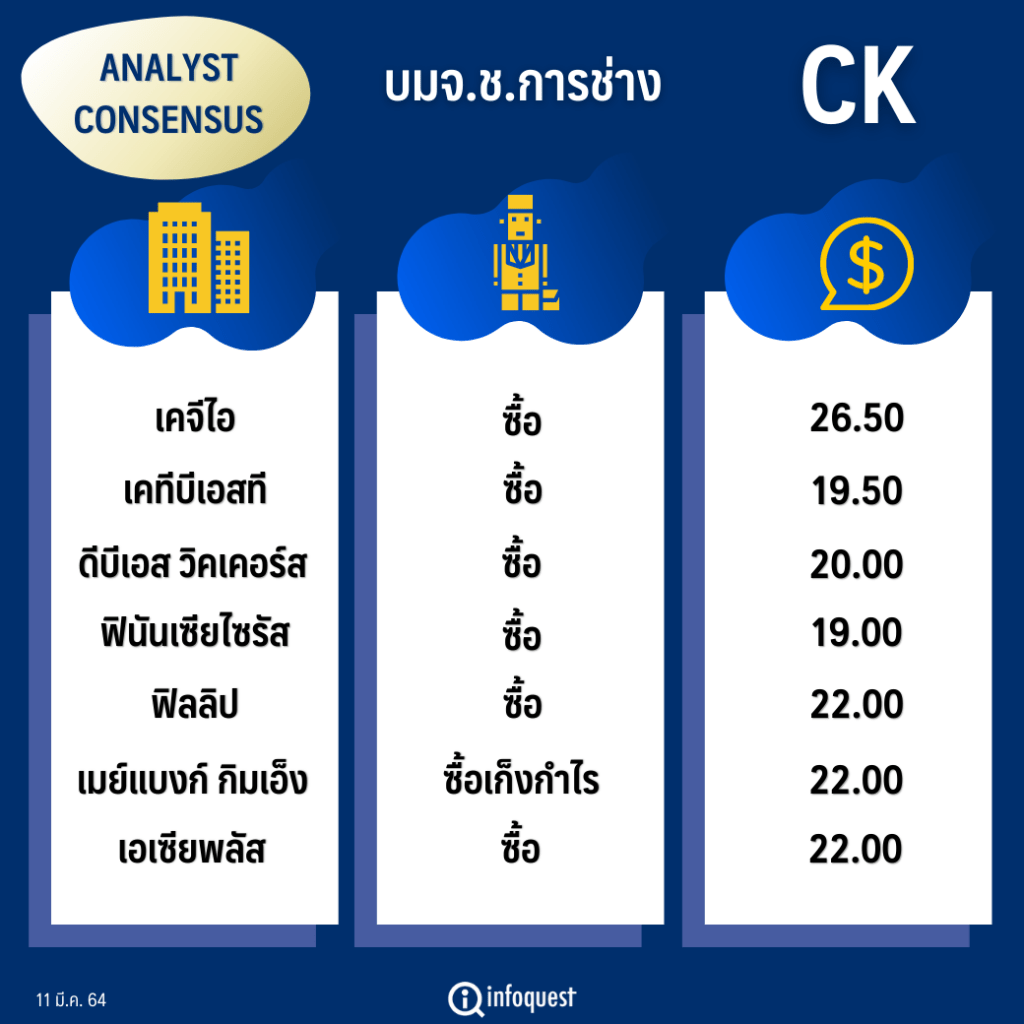

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ | ซื้อ | 26.50 |

| เคทีบีเอสที | ซื้อ | 19.50 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 20.00 |

| ฟินันเซียไซรัส | ซื้อ | 19.00 |

| ฟิลลิป | ซื้อ | 22.00 |

| เมย์แบงก์ กิมเอ็ง | ซื้อเก็งกำไร | 22.00 |

| เอเซียพลัส | ซื้อ | 22.00 |

นายประสิทธิ์ รัตนกิจกมล ผู้อำนวยการอาวุโส สายงานวิจัย บล.เอเซีย พลัส กล่าวว่า คาดหวัง CK ในปี 64 จะกลับมาเริ่มสะสมงานในมือ (Backlog) ในระดับแสนล้านบาทได้อีกครั้งหลังจากปี 63 มีงานใหม่เข้ามาน้อยมากทำให้สิ้นปีมี Backlog เหลือ 2.9 หมื่นล้านบาท จากที่เคยมี Backlog กว่า 1 แสนล้านบาท ส่งผลให้รายได้ธุรกิจรับเหมาก่อสร้างปรับตัวลง โดยรายได้แต่ละไตรมาสมีเพียง 3.6-3.7 พันล้านบาท และทั้งปี 63 มีรายได้ 1.7 หมื่นล้านบาท หายไปเกือบครึ่งจากช่วยที่เคยทำได้สูงสุด และคาดว่าในช่วงครึ่งปีแรกผลประกอบการจะไม่ต่างจากปีก่อน

ทั้งนี้ มองว่าในช่วงครึ่งหลังปี 64 CK จะกลับมาเป็น New S-Curve ใหม่ที่จะได้งานใหญ่จากงานก่อสร้างเขื่อนหลวงพระบาง กำลังผลิต 1,400 เมกะวัตต์ โดยมี บมจ.ซีเคพาวเวอร์ (CKP) บริษัทในกลุ่มเป็นผู้ลงทุน ระหว่างนี้กำลังเจรจาสัญญาสัมปทาน สัญญาซื้อขายไฟฟ้า และงานก่อสร้างจะให้ CK เป็นผู้ดำเนินการ คาดมูลค่างานใกล้เคียงกับโครงการไซยะบุรีที่มีงานก่อสร้าง 9 หมื่นล้านบาท หากได้โครงการนี้จะทำให้ CK กลับมามี Backlog แตะ 1 แสนล้านบาทอีกครั้ง

นอกจากนี้ ยังมีโครงการขนาดใหญ่ ได้แก่ โครงการรถไฟฟ้าสายสีส้ม มูลค่าโครงการ 1.2 แสนล้านบาท ซึ่งมีงานโยธาฝั่งตะวันตกราว 8-9 หมื่นล้านบาท ซึ่งขณะนี้การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) อยู่ระหว่างเปิดประมูลใหม่ และกำหนดขายซองประมูลในเดือน เม.ย. ใช้เงื่อนไขพิจารณาทั้งเทคนิคและราคาควบคู่กัน เป็นประโยชน์ต่อกลุ่ม บมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) ที่มีประสบการณ์เดินรถใต้ดิน ส่วน CK ก็มีประสบการณ์งานก่อสร้างอุโมงค์

รวมทั้ง CK อยู่ระหว่างการประมูลงานอุโมงค์ระบายน้ำทั้งของ กทม.ที่มีมูลค่าราว 4 พันล้านบาท และของการประปานครหลวง (กปน.) มูลค่างานราว 1.7 หมื่นล้านบาท คาดว่าจะรู้ผลภายในครึ่งแรกปี 64

นายประสิทธิ์ ยังกล่าวอีกว่า ในปีนี้ยังเห็นการประมูลรถไฟทางคู่ 2 เส้นทาง ได้แก่ ช่วงเด่นชัย-เชียงราย-เชียงของ มูลค่างานกว่า 7 หมื่นล้านบาท แบ่งเป็น 3 สัญญา และ เส้นทางบ้านไผ่-นครพนม มูลค่า 5.5 หมื่นล้านบาท แบ่งเป็น 2 สัญญา การแบ่งสัญญามีมูลค่างานใหญ่ราว 2 หมื่นกว่าล้านบาท ซึ่งจะมีบริษัทรับเหมาที่มีคุณภาพและขนาดใหญ่รับงานได้น้อยรายทำให้การแข่งขันไม่มาก โดยขณะนี้อยู่ระหว่างร่างทีโออาร์

สำหรับผลประกอบการในปี 64 คาดว่ามีรายได้ปรับลงมาที่ 1.6 หมื่นล้านบาท แต่บริษัทลูก จะมีผลประกอบการฟื้นตัวชัดเจน ได้แก่ BEM และ CKP ซึ่งบริษัทรับรู้ส่วนแบ่งกำไรตามสัดส่วนการถือหุ้น ส่วน บมจ.ทีทีดับบลิว (TTW) ที่ถือ 19% คาดจะได้รับเงินปันผลราว 460 ล้านบาท

“ในปีที่ผ่านมา CK ได้รับส่วนแบ่งกำไรจากบริษัทลูกทั้งหมด 1,400 ล้านบาท พยุงให้ธุรกิจได้ และในปี 64 ผลประกอบการก็ยังไม่ฟื้นต่บริษัทลูกฟื้น ปี 65 น่าจะกลับมามีกำไรดี Backlog ตุนได้เกินระดับแสนล้านบาท กลับมาเป็นยุคทองของ CK เป็น New S-Curve ปีนี้จะเป็นจุดเปลี่ยน”

นายประสิทธิ์ กล่าว

ด้าน บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ฯคาด CK จะสามารถเติมเต็มงานก่อสร้างในมือ (Backlog) ได้ไปจนถึงระดับ 1 แสนล้านบาทได้สำเร็จ จากปัจจุบันที่มีอยู่แค่ 2.9 หมื่นล้านบาท งานขนาดใหญ่ที่มีศักยภาพจะได้คือ งานเขื่อนสำหรับโรงไฟฟ้าพลังน้ำ และรถไฟฟ้าสายสีส้มตะวันตก รวมมูลค่า 1.9-2 แสนล้านบาทที่จะได้ในช่วงปี 64-65

ข้อดีคือ ปีนี้จะมีงานก่อสร้างขนาดใหญ่ (Mega Projects) เปิดประมูล รวมกันแล้วที่มูลค่ามากกว่า 4 แสนล้านบาท ก็จะเป็นโอกาสทางธุรกิจของบริษัทต่อไป ขณะที่บริษัทมีจุดแข็งคือ เป็นหนึ่งในผู้นำงานก่อสร้างขนาดใหญ่ของไทย มีประสบการณ์และผลงานมาอย่างยาวนาน และทีมผู้บริหารมีความสามารถสูง

นอกจากนี้ คาดว่าผลการดำเนินงานจะกลับมาฟื้นตัวดีขึ้นในงวดปี 64 และ 65 สืบเนื่อจากกำไรตามส่วนได้เสียที่เพิ่มขึ้นจากบริษัทร่วม หลัก ๆ คือ BEM และ CKP นั่นคือ ปี 63 กำไรหลักปรับลดลงไปถึง -81% แต่ปี 64 และ 65 กลับมาเพิ่มขึ้นในอัตรา +183%/+41% ตามลำดับ

โดยคงคำแนะนำ ซื้อ ด้วยราคาพื้นฐานใหม่ที่ปรับลงเป็น 20.00 บาท ซึ่งประเมินด้วยวิธี SOP (Sum of Parts) และมีการปรับประมาณการลงมาบ้าง สะท้อนกำไรตามส่วนได้เสียจากบริษัทร่วมที่น้อยกว่าคาด แต่ราคาปิดปัจจุบันยังมีส่วนเพิ่มได้อีกถึง 20%

ส่วน บล.เคทีบีเอสที ระบุว่า Backlog ของ CK ยังอยู่ในทิศทางขาขึ้น มีมุมมองเป็นกลางจากการประชุมนักวิเคราะห์ ซึ่งโดยรวมยังเป็นไปตามที่เราคาดว่า backlog จะกลับสู่ช่วงขาขึ้นและแตะระดับมากกว่า 1 แสนล้านบาทในปี 64 ซึ่งผุ้บริหารบริษัทมั่นใจในจะสามารถเติมงานใหม่ได้ โดยคาดการณ์ backlog ปีนี้จะกลับไปแตะ 1 แสนล้านบาท

นอกเหนือจากโครงการโรงไฟฟ้าพลังน้ำหลวงพระบาง มีโครงการที่คาดจะเปิดประมูลในปีนี้อย่างแน่นอนมูลค่ารวม 3.7 แสนล้านบาท (จากเป้าหมายโครงการที่บริษัทตั้งเป้าเข้าประมูลรวม 7 แสนล้านบาท) ได้แก่ สายสีส้ม สายสีม่วง รถไฟทางคู่ 2 เส้นทาง และอุโมงค์ส่งน้ำของ กปน. และ กทม.

สำหรับโครงการโรงไฟฟ้าพลังน้ำหลวงพระบางยังอยู่ในระหว่างเจรจา Tariff MOU ซึ่งคาดว่าจะสามารถลงนามสัญญาก่อสร้างได้ในปีนี้ โดย ณ ปัจจุบันบริษัทได้เริ่มงานล่วงหน้าไปแล้วราว 1 พันล้านบาท หากบริษัทลงนามสัญญาจะสามารถรับรู้รายได้ได้ทันที

ทั้งนี้ บริษัทตั้งเป้ารายได้ปี 64 ที่ 1.5 หมื่นล้านบาทโดยยังไม่รวมโครงการใหม่ และคาดการณ์ gross profit margin ที่ 8% เท่ากับเราคาด

พร้อมคงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 19.50 บาท อิง SOTP โดย Key catalysts ได้แก่ 1) ความคืบหน้าโครงการต่าง ๆ โดยเฉพาะโรงไฟฟ้าพลังน้ำหลวงพระบาง ซึ่งคาดจะเห็นความคืบหน้าอย่างมีนัยสำคัญในปี 2564 และ 2) การประมูลโครงการสายสีส้มครั้งใหม่ที่มีการนำคะแนนเทคนิคมาพิจารณาด้วย ซึ่งเป็นบวกต่อกลุ่ม CK-BEM ความเสี่ยงคือ โครงการใหม่ที่อาจล่าช้ากว่าคาด

โดยคงประมาณการกำไรปกติปี 64 ที่ 1.0 พันล้านบาท (+163% YoY) หนุนโดยการฟื้นตัวของผลการดำเนินงานของ BEM และ CKP ที่เพิ่มขึ้น +95% YoY แม้เราประเมินรายได้ธุรกิจก่อสร้างจะลดลง -4% YoY อยู่ที่ 1.6 หมื่นล้านบาท แต่เรายังคงคาดว่า backlog ปีนี้จะกลับไปแตะ 1.3 แสนล้านบาท จากปี 63 ที่ 2.9 หมื่นล้านบาท โดยหากเป็นไปตามคาด เราประเมินรายได้ธุรกิจก่อสร้างของ CK จะกลับสู่โหมดการเติบโตอีกครั้งในปี 65 เป็นต้นไป

ขณะที่ราคาหุ้น underperform SET -32% ใน 6 เดือน แต่เริ่ม outperform SET +5% ใน 1 เดือน จากความคืบหน้าสายสีส้ม

ทั้งนี้ ประเมินกำไรปกติจะกลับมาฟื้นตัวตั้งแต่ ไตรมาส 2/64 และ ไตรมาส 3/64 จะเป็นช่วงพีคของ CKP และ key catalysts คือ ความคืบหน้าโครงการสายสีส้ม รถไฟทางคู่ และอุโมงค์ส่งน้ำจะเปิดประมูลได้ช่วงไตรมาส 2-3 ปี 64 และการลงนามสัญญาก่อสร้างโครงการโรงไฟฟ้าพลังน้ำหลวงพระบางในครึ่งหลังปี 64

โดย สำนักข่าวอินโฟเควสท์ (11 มี.ค. 64)