โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้นบมจ. ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) เนื่องจากมีมุมมองเชิงบวกต่อการ Reopening ที่ทำให้ปริมาณจราจรทางด่วนและจำนวนผู้โดยสารรถไฟฟ้าเพิ่มขึ้นต่อเนื่อง ใกล้เคียงช่วงก่อนเกิดโควิด-19 รวมไปถึงศูนย์การประชุมแห่งชาติสิริกิติ์ที่กลับมาเปิดอีกครั้งก็จะช่วยเพิ่มจำนวนผู้ใช้บริการเช่นกัน

และการรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) ประกาศ BEM เป็นผู้ชนะการประมูลรถไฟฟ้าสายสีส้ม (บางขุนนนท์-ศูนย์วัฒนธรรมแห่งประเทศไทย) ครอบคลุมพื้นที่จราจรหนาแน่น จึงคาดจำนวนผู้โดยสารและกำไรจะแข็งแกร่งหลังเปิดให้บริการ

ส่วนในปี 66 จะเห็นการฟื้นตัวได้ต่อเนื่อง จากการเปิดใช้รถไฟฟ้าอีก 2 สาย คือสายสีเหลืองและสายสีชมพู ส่งต่อผู้โดยสารชานเมืองเข้าสู่กลางเมือง (สีเขียว-สีน้ำเงิน) และการพัฒนาโครงการอสังหาริมทรัพย์ที่จะกลับมาอีกครั้ง หนุนให้กำไรปี 66 มีโอกาสทำสถิติสูงสุดใหม่

ราคาหุ้น BEM ปิดเช้าที่ 9.05 บาท ลดลง 0.05 บาท (-0.55%) ขณะที่ดัชนี SET ปิดลบ 0.39%

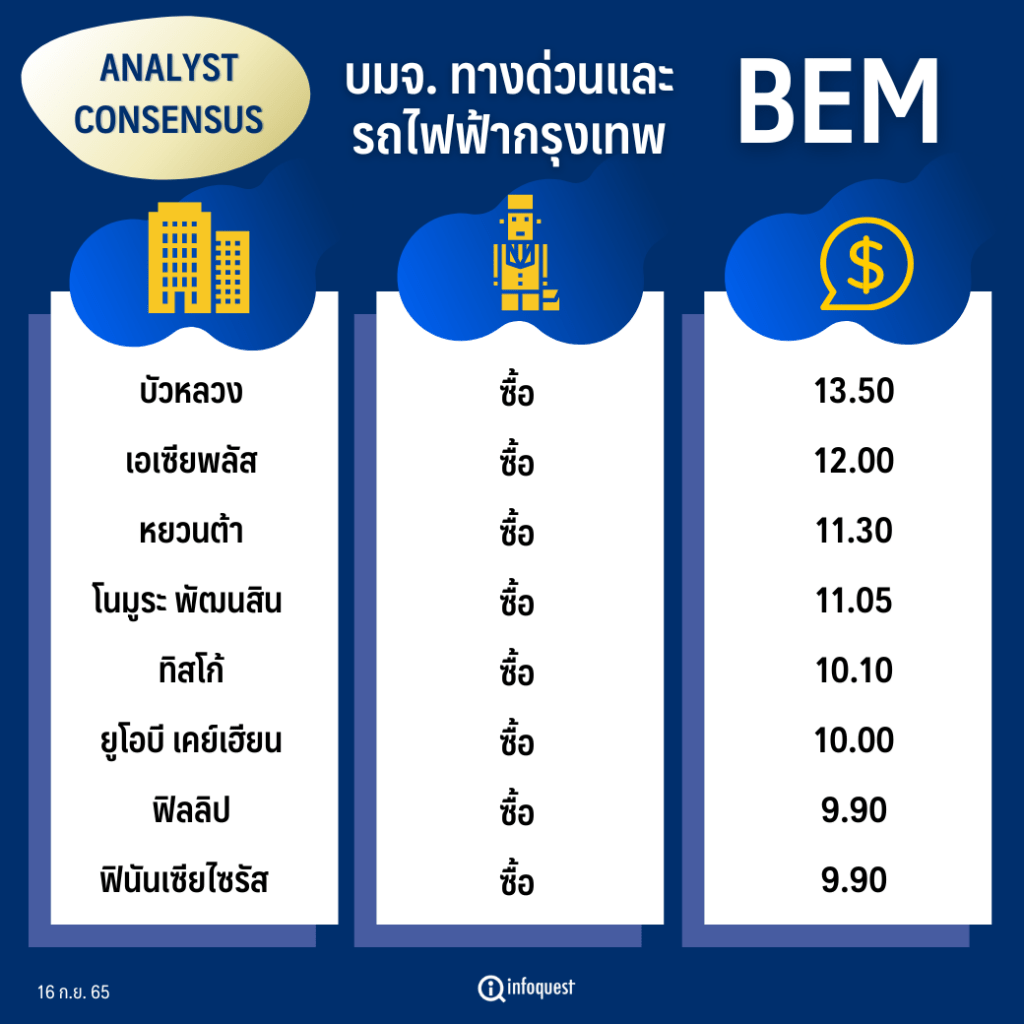

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| บัวหลวง | ซื้อ | 13.50 |

| เอเซียพลัส | ซื้อ | 12.00 |

| หยวนต้า | ซื้อ | 11.30 |

| โนมูระ พัฒนสิน | ซื้อ | 11.05 |

| ทิสโก้ | ซื้อ | 10.10 |

| ยูโอบี เคย์เฮียน | ซื้อ | 10.00 |

| ฟิลลิป | ซื้อ | 9.90 |

| ฟินันเซียไซรัส | ซื้อ | 9.90 |

นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน บล.โนมูระ พัฒนสิน กล่าวว่า ยังคงคำแนะนำซื้อหุ้น BEM เนื่องจากในภาพหลักมีมุมมองเชิงบวกต่อการ Reopening ที่ทำให้ Traffic ในเดือนสิงหาคมฟื้นตัวขึ้นมาต่อเนื่อง โดยมีปริมาณการใช้ทางด่วนอยู่ที่ 1.08 ล้านคัน/วัน เพิ่มขึ้น 82%YoY และ 4%MoM คิดเป็นสัดส่วน 86% เมื่อเทียบกับช่วง Pre-COVID-19 ขณะที่ปริมาณผู้โดยสารรถไฟฟ้าสายสีน้ำเงินอยู่ที่ 0.32 ล้านคน/วัน เพิ่ม 413%YoY และ 17% MoM คิดเป็นสัดส่วน 98% เมื่อเทียบกับช่วง Pre-COVID-19 ก็ถือว่าใกล้เคียงที่จะเข้าสู่ภาวะปกติ

ส่วนแนวโน้มเดือนกันยายนคาดฟื้นตัวต่อเนื่องทั้ง YoY และ MoM โดย BEM รายงานปริมาณใช้ทางด่วน เดือนกันยายนเบื้องต้น (เฉพาะวันทำงาน) อยู่ที่ 1.15 ล้านเที่ยว/วัน เพิ่ม 3%MoM และปริมาณผู้โดยสารรถไฟฟ้าสายสีน้ำเงินเบื้องต้นอยู่ที่ 0.39 ล้านคน/วัน เพิ่ม 14%MoM พร้อมคาดกำไรสุทธิไตรมาส 3/65 ฟื้นตัวเด่นที่ 700-800 ล้านบาท เพิ่มขึ้นจากฐานต่ำปีก่อนที่ 108 ล้านบาท และไตรมาสก่อนหน้าที่ 634 ล้านบาท โดย 9 เดือนแรกของปี 65 คาดจะมีมีกำไรสุทธิ 1.7-1.8 พันล้านบาทเติบโตราว 180%YoY หนุนให้กำไรสุทธิปี 65 คาดอยู่ที่ 2.3 พันล้านบาท โต 129%YoY

และระยะสั้นมี Sentiment เชิงบวกจากการเป็นผู้ชนะประมูลรถไฟฟ้าสายสีส้ม และ การกลับมาเปิดให้บริการศูนย์ประชุมแห่งชาติสิริกิติ์หนุนผู้โดยสารรถไฟฟ้าสายสีน้ำเงินฟื้นแรงขึ้น ขณะที่ผลการดำเนินงานมีแนวโน้มฟื้นตัวต่อเนื่องหลังสถานการณ์โรคระบาด COVID- 19 คลี่คลาย และปี 66 มี Sentiment บวกจากการเปิดให้บริการรถไฟฟ้าสายสีเหลืองและชมพูช่วยส่งต่อผู้โดยสารจากชานเมืองเข้าสู่ระบบรถไฟฟ้ากลางเมือง (เขียวและน้ำเงิน)

ทางด้านบล.บัวหลวง ระบุในบทวิเคราะห์ฯ ว่า การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (MRTA) ประกาศ BEM เป็นผู้ชนะการประมูลรถไฟฟ้าสายสีส้ม โดยของบอุดหนุนน้อยที่สุดเพียง 7.8 หมื่นล้านบาท (กลุ่มบริษัท ITD-Incheon Transit ขอที่ 1.03 แสนล้านบาท) ซึ่งรถไฟฟ้าสายสีส้มจะประกอบด้วยสองส่วน ส่วนทางตะวันออก (17 กม. 17 สถานี จะเริ่มให้บริการในปี 68) โดยจะวิ่งตั้งแต่ ศูนย์วัฒนธรรมแห่งประเทศไทย ไปจนถึงมีนบุรี และทางฝั่งตะวันตก (13 กม. 11 สถานี จะเริ่มให้บริการในปี 70) จะวิ่งตั้งแต่ บางขุนนนท์ มาจนถึงศูนย์วัฒนธรรมแห่งประเทศไทยโดยครอบคลุมพื้นที่ที่มีการจราจรหนาแน่น จึงคาดจำนวนผู้โดยสารและกำไรจะแข็งแกร่งหลังเปิดให้บริการ จึงปรับประมาณการกำไรระยะยาวขึ้น 5-40% และปรับราคาเป้าหมายขึ้นจาก 10.20 บาทไปเป็น 13.50 บาท และคาดว่านักวิเคราะห์อื่น ๆ ก็จะปรับขึ้นเช่นกัน

ส่วนศูนย์การประชุมแห่งชาติสิริกิติ์ที่กลับมาเปิดหลังจากปิดปรับปรุงมา 3 ปี โดยมีพื้นที่ถึง 3 แสนตร.ม. (จากเดิม 6.5 พันตร.ม. ในปี 62) ซึ่งเพียงพอที่จะรองรับผู้คนได้ถึง 1 แสนรายต่อวัน โดยคาดว่าจำนวนผู้เยี่ยมชมศูนย์การประชุมแห่งชาติสิริกิติ์ใหม่นี้อาจจะสูงถึง 13 ล้านรายต่อปี (เทียบ กับ 6 ล้านรายในช่วงก่อนปรับปรุง) ทั้งนี้อัตราการใช้พื้นที่มีแนวโน้มที่จะแตะระดับ 80% ได้ภายในไตรมาส 4/65 หนุนการเติบโตของจำนวนผู้โดยสาร MRT และเนื่องจากค่าใช้จ่ายในการดำเนินงานส่วนใหญ่ของธุรกิจขนส่งมวลชนนั้นเป็นค่าใช้จ่ายคงที่ ดังนั้นรายได้ที่เพิ่มมาส่วนใหญ่จะหมายถึงกำไรที่เพิ่มขึ้น ถึงแม้ว่าคาดกำไรจะทำสถิติสูงสุดใหม่ในปี 66 แต่ราคาหุ้นของ BEM ในปัจจุบันยังคงต่ำกว่าช่วงก่อนโควิด จึงแนะนำซื้อ

ด้านบล.ฟิลลิป ระบุในบทวิเคราะห์ฯ ว่า การกลับมาเปิดศูนย์ประชุมแห่งชาติสิริกิติ์ในวันที่ 12 ก.ย. ที่ผ่านมา จะเป็นอีกปัจจัยหนุนยอดผู้ใช้รถไฟฟ้า โดยใน Q4/65 มีตารางการจัดงานที่ศูนย์สิริกิติ์ไม่น้อยกว่า 15 งาน ซึ่งมีงานใหญ่คือการประชุมเอเปคในวันที่ 18-19 พ.ย. 65 รวมไปถึงเป็น High Season ของการท่องเที่ยวซึ่งจะหนุนการเดินทางทั้งทางด่วนและรถไฟฟ้าเช่นกัน ทำให้ Q4/65 มีแนวโน้มดีต่อเนื่อง หนุนกำไรสุทธิทั้งปี 65 คาดฟื้นตัวแรงและต่อเนื่องไปปี 66 โดยคาดกำไรสุทธิในปี 65 อยู่ที่ 2.3 พันล้านบาท เทียบปีก่อนที่มีกำไร 1 พันล้านบาท

ส่วนในปี 66 จะเห็นการฟื้นตัวได้ต่อเนื่อง เพราะในปี 65 ยังมีผลกระทบจากโควิด-19 ในช่วงครึ่งปีแรก, การกลับมาเปิดเรียนและทำงานเป็นปกติ, นักท่องเที่ยวต่างชาติเพิ่มขึ้น, ปรับขึ้นค่าโดยสารรถไฟฟ้าอีก 1 บาทคือ สถานีที่ 6, 9, 11 และ 12, การเปิดใช้รถไฟฟ้าอีก 2 สาย คือสายสีเหลืองและสายสีชมพู และการพัฒนาโครงการอสังหาริมทรัพย์ที่กลับมาก่อสร้างทั้งที่พักอาศัยและโครงการขนาดใหญ่ที่จะเปิดในปี 66 ทางฝ่ายวิจัยจะปรับราคาพื้นฐานขึ้นเพื่อสะท้อนการประมูลสายสีส้ม ซึ่งน่ามีความชัดเจนในเรื่องประมาณการและผลตอบแทนที่ให้กับ รฟม. ในช่วงไตรมาส 4/65 ยังคงคำแนะนำ “ซื้อ” ราคาพื้นฐานปี 65 ที่ 9.90 บาท

โดย สำนักข่าวอินโฟเควสท์ (16 ก.ย. 65)