โบรกเกอร์ เชียร์ “ซื้อ” หุ้น บมจ.นอร์ทอีส รับเบอร์ (NER) รับแนวโน้มราคายางฟื้นตัวตามดีมานด์จีนที่จะเพิ่มเข้ามาหลังเปิดประเทศ ช่วยหนุนผลงานให้มี Upside คาดเริ่มเห็นการฟื้นตัวตั้งแต่ปลายไตรมาส 1/66 ที่ยังได้รับผแรงกดดันกำไรต่อเนื่องจากไตรมาส 4/65 นอกจากนั้นแผนขยายโรงงานแห่งที่ 3 เพิ่มกำลังผลิตจะช่วยสนับสนุนการเติบโตในระยะถัดไป และยังมีโอกาส outperform SET

ราคาหุ้น NER ปิดตลาดวันนี้ 5.85 บาท เพิ่มขึ้น 0.05 บาท (+0.86%) ขณะที่ SET +1.40%

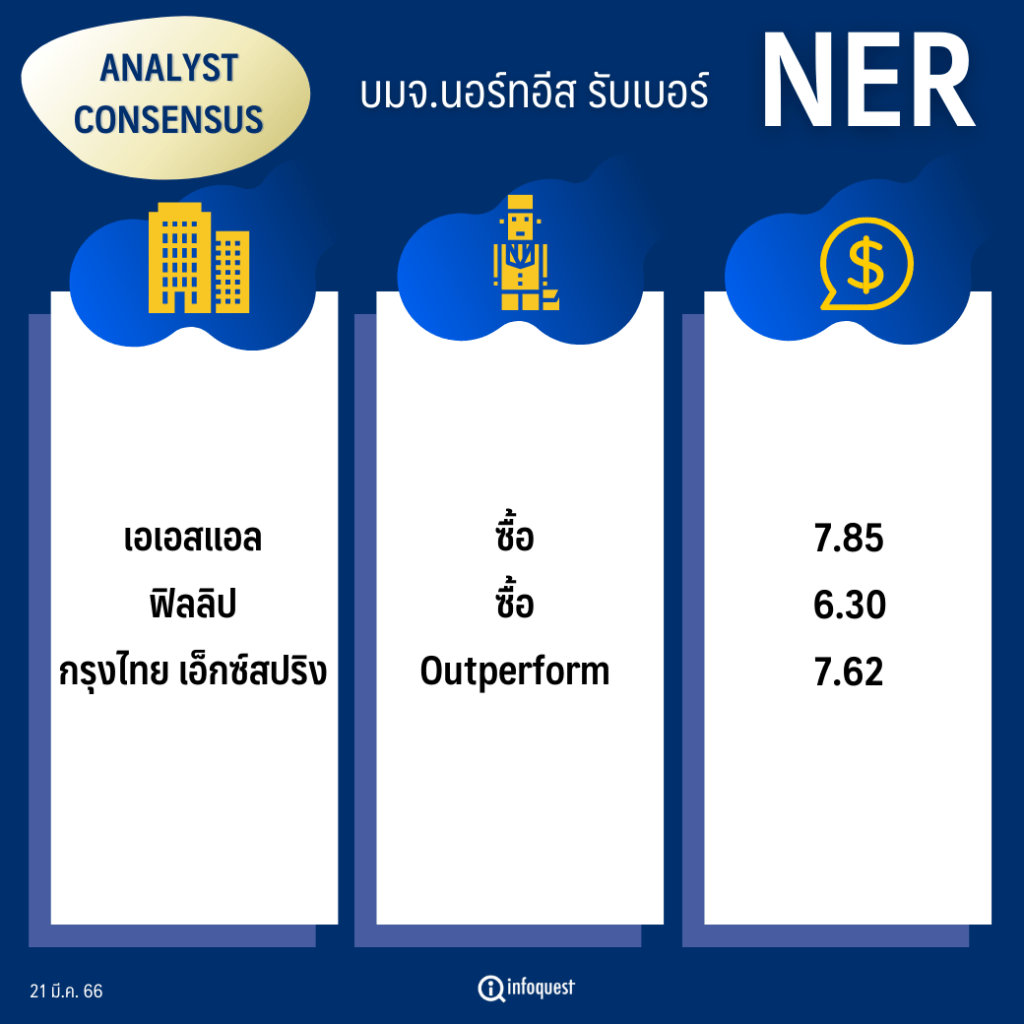

โบรกเกอร์ / คำแนะนำ / ราคาเป้าหมาย

เอเอสแอล “ซื้อ” 7.85

ฟิลลิป “ซื้อ” 6.30

กรุงไทย เอ็กซ์สปริง “Outperform” 7.62

บล.เอเอสแอล ให้เหตุผลแนะนำ “ซื้อ” หุ้น NER คือราคายางเริ่มฟื้นตัว และแผนสร้างโรงงานที่ 3 รวมถึงรอรับคำสั่งซื้อเพิ่มจากจีนหนุน Upside แต่ราคาเป้าหมาย 7.85 บาท ปรับลงจากเดิมที่ 8.15 บาท สะท้อนแรงกดดันจากอัตรากำไรขั้นต้นที่ปรับตัวลงตั้งแต่ช่วงไตรมาส 4/65 แต่คาดจะค่อยฟื้นตัวได้ โดยเฉพาะในช่วงไตรมาส 2/66 หลังจากจีนมีการเปิดประเทศแล้ว

ขณะที่ราคายางฟื้นตัว รวมถึงต้นทุนราคายางเฉลี่ยปรับตัวดีขึ้น ด้านค่าใช้จ่ายในการขายและบริหารยังคงควบคุมได้ดี มีแผนขยายโรงงานที่ 3 เพื่อเพิ่ม Capacity รองรับคำสั่งซื้อเพิ่มคาดแล้วเสร็จปี 67

ส่วน บล.ฟิลลิป (ประเทศไทย) มองว่าการบริโภคของจีนและยานยนต์ไฟฟ้าช่วยหนุนราคายาง แต่ในไตรมาส 1/66 ยังรับผลกระทบจากราคายางที่ปรับตัวลงแรงในไตรมาส 4/65 จากส่วนที่มีการขายล่วงหน้าอยู่ แต่จะดีขึ้นหลังจากไตรมาสนี้ด้วยการเปิดประเทศของจีนและอุตสาหกรรมยานยนต์ไฟฟ้าเป็นตัวช่วยหนุนราคายางปรับตัวสูงขึ้นตั้งแต่ต้นปี และบริษัทมีแผนหาลูกค้าเพิ่มทั้งยุโรปและจีน ปัจจุบันมีลูกค้ารายใหญ่เข้าร่วมทดสอบสินค้าแล้ว ประเมินปี 66 กำไรสุทธิ 1,974 ล้านบาท +13.0%y-y ให้ราคาพื้นฐาน 6.30 บาท ปรับคำแนะนำขึ้นเป็น “ซื้อ”

ด้าน บล.กรุงไทย เอ็กซ์สปริง ระบุว่า จีนเปิดประเทศหนุนปริมาณขายยางเติบโต คงคำแนะนำหุ้น NER “Outperform” โดย Valuation Matrix บ่งชี้ว่าราคาหุ้นยังมี upside จากมูลค่าเหมาะสมปัจจุบันที่ 7.62 บาท (บนอัตราผลตอบแทนที่คาดหวังที่ 13.6%) ส่วน 24M FV ยังอยู่ในแนวโน้มขาขึ้น (8.30 บาท) จากความต้องการใช้ยางพาราที่แข็งแกร่ง หนุนจากการเติบโตของอุตสาหกรรมต่อเนื่อง (ยางรถยนต์ ยานยนต์ และยานยนต์ไฟฟ้า) ขณะที่ความเสี่ยงเชิงเทคนิคอยู่ในระดับปานกลาง

ผลตอบแทนจากหุ้น (earnings yield) คาดว่าจะอยู่ในระดับที่จูงใจราว 16.9% ในปี 66 และ 19.9% ในปี 67 ขณะที่ค่า beta ที่สูงกว่า 2.5 เท่า (leveraged beta สะท้อนคาดการณ์ D/E ratio ที่สูงกว่า peers จากการบริหารจัดการแหล่งเงินรองรับปริมาณสินค้าคงคลังให้สอดคล้องกับคำสั่งซื้อล่วงหน้าของลูกค้า) ท่ามกลางความเสี่ยงขาลงที่จำกัดของ SET คาดจะหนุนให้ราคาหุ้น NER มีโอกาส outperform SET ในระยะถัดไป

โดย สำนักข่าวอินโฟเควสท์ (21 มี.ค. 66)