บมจ.กรุงเทพดุสิตเวชการ (BDMS) หุ้นใหญ่กลุ่ม รพ.Defensive ช่วงตลาดผันผวน กำไรในไตรมาส 2/67 คาดเติบโตจากไตรมาสเดียวกันของปีก่อน (YoY) แม่เทียบกับไตรมาส 1/67 จะหดตัว (QoQ) เนื่องจากเป็นช่วง Low season หลังจากงบโค้งแรกกำไรพุ่งขึ้นไปทำ New High ขณะที่แนวโน้มทั้งปีกำไรโตต่อเนื่อง จากกลุ่มลูกค้าทั้งในประเทศและต่างประเทศ แม้คูเวตจะระงับส่งผู้ป่วยมาชั่วคราว แต่ยังได้ประโยชน์จากประเทศอื่นชดเชย อาทิ ซาอุดิอาระเบีย

นอกจากนี้ยังมีปัจจัยหนุนจากการเติบโตของลูกค้ากลุ่มประกันสังคมที่ได้โควต้าเพิ่มขึ้น และการปรับขึ้นค่าหัวของกลุ่มลูกค้าดังกล่าวได้เต็มปี เล็งที่จะขยายฐานลูกค้าในกลุ่มประกันสุขภาพอีกด้วย

ราคาหุ้น BDMS ตั้งแต่ต้นปี 67 ม.ค.-7 มิ.ย.67 ราคาแกว่งตัวในช่วงราคา 26.75 – 30.00 บาท โดยทำจุดสูงสุด 30.00 บาท เมื่อ 22 ก.พ.67 และจุดต่ำสุด 26.75 เมื่อ 4 มิ.ย.67

นายธีระพล อุดมเวศย์ CFA ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า แนวโน้ม BDMS ไตรมาส 2/67 โดยปกติเป็นช่วง Low season และปีนี้ไตรมาส 1/67 BDMS กำไรค่อนข้างดีทำ New High ที่ระดับ 4.07 พันล้านบาท ดังนั้นไตรมาส 2/67 อาจจะย่อตัวลงมาบ้าง แตุ่คาดว่าจะเติบโตมากกว่าเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ขณะที่รายได้ในไตรมาส 2/67 คาดว่าจะเติบโตในระดับ High single digit

ทั้งนี้ช่วงถือศีลอด (เดือนรอมฎอน) ที่สิ้นสุดเมื่อช่วงเดือนเม.ย.ที่ผ่านมา ทำให้กลุ่มลูกค้าตะวันออกกลางทยอยกลับมา คาดว่าตั้งแต่ช่วงปลายไตรมาส 2/67 ถึงต้นไตรมาส 3/67 จะเป็นกลุ่มลูกค้าหลักที่ขับเคลื่อนการเติบโตได้

ขณะที่ผลการดำเนินงานปี 67 ผู้บริหารมองว่ารายได้จะโต 10-12% ซึ่งไตรมาส 1/67 เติบโตไปแล้ว 11% ทิศทางรายได้คาดว่าจะเติบโตตามเป้าหมายที่บริษัทตั้งไว้ ขณะที่ EBITDA Margin และกำไรน่าจะดีขึ้นในอัตราที่สูงกว่ารายได้ โดยฝ่ายวิจัยประเมินกำไรปี 67 เติบโต 14% จากปี 66 มาจากการเติบโตของกลุ่มลูกค้าในประเทศ โดยเฉพาะกลุ่มประกันภัยจากแนวโน้มการซื้อประกันสุขภาพที่มากขึ้น ซึ่งสัดส่วนกลุ่มลูกค้าประกันสุขภาพในกลุ่ม BDMS ทยอยปรับเพิ่มขึ้นทุกไตรมาส

และกลุ่มลูกค้าต่างประเทศในปีนี้น่าจะเติบโตต่อเนื่อง แม้จะมีปัจจัยกดดันในกลุ่มลูกค้าคูเวตที่รัฐบาลมีนโยบายให้คนรักษาในประเทศมากขึ้น อาจจะต้องหวังพึ่งกลุ่มลูกค้าจากประเทศซาอุดิอาระเบีย ซึ่งเป็นกลุ่มใหม่ที่มีโอกาสทำการตลาด รวมถึงกลุ่ม CLMV และจีนก็ยังเติบโตดี

บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า BDMS ให้ข้อมูลแนวโน้มไตรมาส 2/67 เทียบ QoQ ชะลอตัวตามปัจจัยฤดูกาลเนื่องจากเป็น Low Season แต่เทียบ YoY ยังเติบโตดีต่อเนื่อง จากคนไข้ทั้งในประเทศและต่างประเทศ

ภาพรวมกลุ่มลูกค้าต่างชาติช่วงที่เหลือของปี คาดยังเติบโตดีต่อเนื่องในระดับ Double Digit แต่ก็ยังมีกลุ่มที่มีประเด็นข่าวติดตามและตลาดมีความกังวล คือกลุ่มลูกค้าคูเวต จากกรณีรัฐบาลคูเวตได้ระงับการส่งผู้ป่วยมาประเทศไทยชั่วคราวเพื่อตรวจสอบบริการ บริษัทแจ้งว่ารอดูความคืบหน้าครึ่งหลังปี 67 และกลุ่มลูกค้าเมียนมาที่ยอดผู้ป่วยเดินทางมาลดลงเนื่องจากมีผลกระทบจากปัญหาการเมือง

ขณะที่รายได้จากกลุ่มประเทศอื่นยังเติบโตดี ช่วยชดเชยรายได้จาก 2 ประเทศที่หายไป และคาดได้ประโยชน์จากกรณีประเทศซาอุฯเพิ่มไทยเข้าอยู่ในรายชื่อประเทศปลายทางส่งผู้ป่วยมารักษา ซึ่งล่าสุดทางรัฐบาลซาอุฯได้เดินทางมาดูงานที่ รพ.กรุงเทพ แล้ว

เราคงมุมมองเป็นบวกต่อแนวโน้มในช่วงที่เหลือของปีคาดผลประกอบการเติบโตดีต่อเนื่อง รับผลบวกจาก

1. มาตรการกระตุ้นการท่องเที่ยวช่วยหนุนจำนวนผู้ป่วยต่างชาติ โดยเฉพาะกลุ่มคนไข้จีนที่ได้มาตรการฟรีวีซ่า ซึ่งเริ่ม 1 มี.ค. 67 ที่ผ่านมา และกลยุทธ์ขยายฐานลูกค้าใหม่ อาทิ ซาอุดิอาระเบีย และบังคลาเทศ

2. การเติบโตของศูนย์ความเป็นเลิศทางการเพทย์ Center of Excellence (CoE) ซึ่งช่วยเพิ่มรายได้และอัตรากำไรที่ดีขึ้นจากการรักษาโรคซับซ้อน

3. ในปีนี้บริษัทมีกลยุทธ์การขยายฐานลูกค้าประกันสุขภาพมากขึ้น โดยเจาะกลุ่มลูกค้าบริษัท

4. การเติบโตของรายได้ประกันสังคม คาดโควต้าผู้ประกันตนของประกันสังคมของรพ.ในเครือทั้งหมดเพิ่มขึ้นจากสิ้นปี 66 ที่ 8 แสนรายเป็น 1 ล้านราย และรับผลบวกเต็มปีจากการปรับขึ้นค่าหัวประกันสังคม 10% ตั้งแต่ พ.ค. ปี 66 โดยเราคาดกำไรปี 67 ที่ 16,068 ล้านบาท +12% YoY

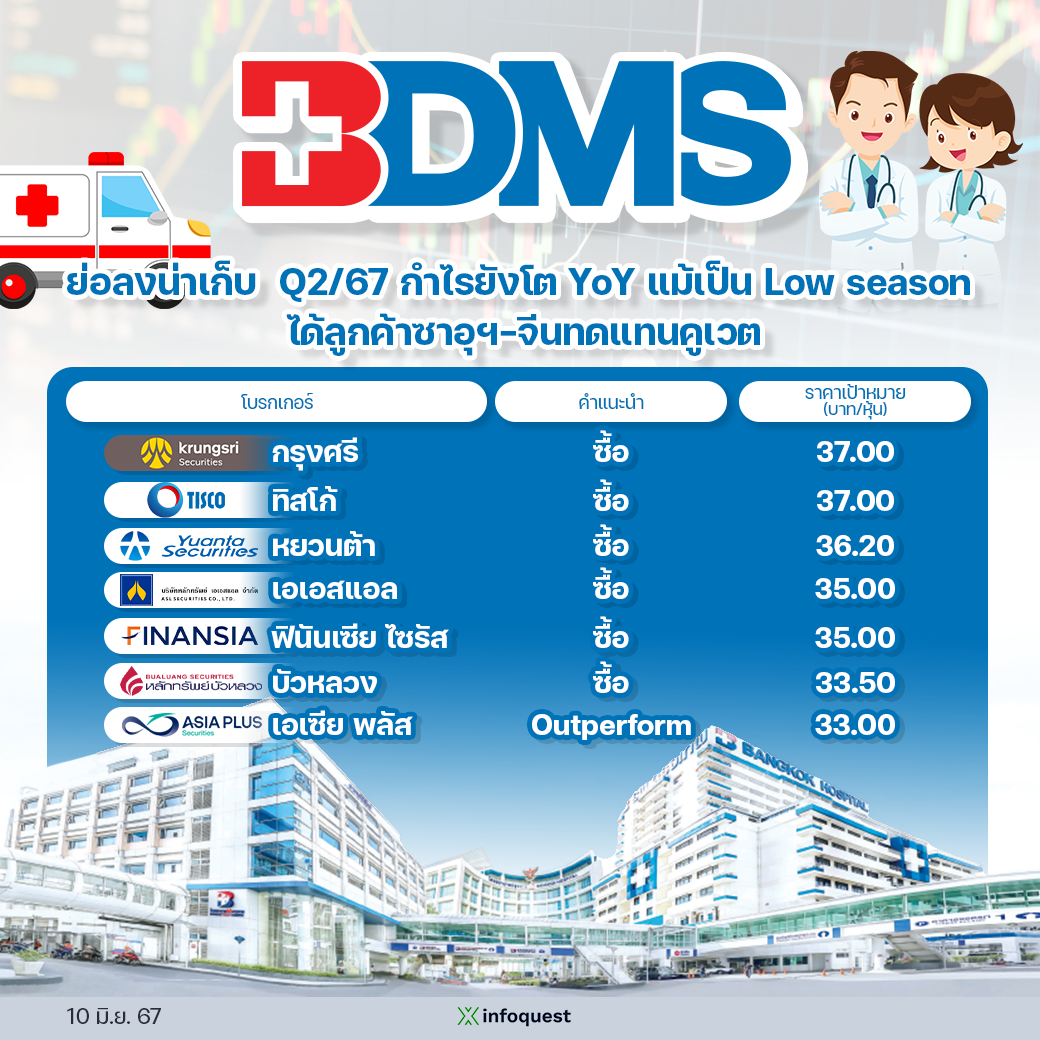

คงคำแนะนำ “ซื้อ” เราคงมุมมองเป็นบวกต่อแนวโน้มผลประกอบการที่คาดเติบโตดีต่อเนื่อง ผลบวกจากการเปิดประเทศ และแผนในการขยายธุรกิจต่อเนื่อง คงมูลค่าพื้นฐานปี 67 ที่ 36.20 บาท

ด้าน บล.เอเอสแอล ระบุว่า ทั้งปีเราประมาณการรายได้ BDMS จากธุรกิจโรงพยาบาลอยู่ที่ 1.09 แสนล้านบาท (+8.18%) และกำไรสุทธิ 1.55 หมื่นล้านบาท (+8.21%) โดยมองเป็นการเติบโตในส่วนของรายได้ในหลายๆ ส่วน ทั้งจาก COE ในกลุ่มผู้ป่วยชาวไทยและต่างชาติ การรับรู้รายได้จากกลุ่มประกันสังคมเพิ่มขึ้น โดยเป้าปีนี้ 9 แสนคน

ด้าน Movenpick BDMS Wellness มอง EBITDA เป็นบวกได้ และ EBITDA margin รวมทั้งปีอยู่ที่ 24.49% ค่อนข้างทรงตัวจากปีก่อน แม้จะมีแผนเปิด 2 ร.พ.ใหม่ปีนี้ ขณะที่ดอกเบี้ยจ่ายทั้งปีปรับลดลงจากปีก่อนเนื่องจากมีการคืนเงินกู้ 1,500 ล้านบาท ที่ครบกำหนดในต้นเดือน ก.พ.ที่ผ่านมา

แนะนำ “ซื้อสะสม” โดยยังคงราคาเหมาะสมสิ้นปี 67 ที่ 35.00 บาท/หุ้น ด้วยวิธี Discounted Cash Flow ที่ WACC เท่ากับ 7.17% และมี Terminal growth 3% ผลการดำเนินงานไตรมาส 1/67 ออกมา รายได้จากกิจการโรงพยาบาลออกมาใกล้เคียงคาด (สูงกว่าคาด +0.3%) ขณะที่กำไรสุทธิออกมาดีกว่าคาดราว 6% (ซึ่งคาดไว้ที่ 3,833 ล้านบาท) เนื่องมาจากอัตรากำไรขั้นต้นดีกว่าที่คาดที่ 0.1% และค่าใช้จ่ายทางการเงินต่ำกว่าคาด

โดยกำไรสุทธิไตรมาส 1/67 คิดเป็น 26% ของประมาณการทั้งปีที่ 1.55 หมื่นล้านบาท แนวโน้มของผลประกอบการยังคงเติบโตได้ดีตามแผน หลังผ่านไป 1 ไตรมาส แต่ปัจจัยเสี่ยงที่ต้องติดตามได้แก่ ปัญหาเฉพาะตัวภายในประเทศที่เป็นกลุ่มลูกค้า อย่างเช่นกลุ่มตะวันออกกลาง เมียนมา ที่อาจยืดเยื้อยาวนานส่งผลกระทบต่อแนวโน้มการเติบโตของรายได้ และความเสี่ยงจากการเปิด ร.พ.ใหม่ๆ ที่ผลการดำเนินงานอาจไม่เป็นไปตามแผนงานที่วางไว้

โดย สำนักข่าวอินโฟเควสท์ (10 มิ.ย. 67)