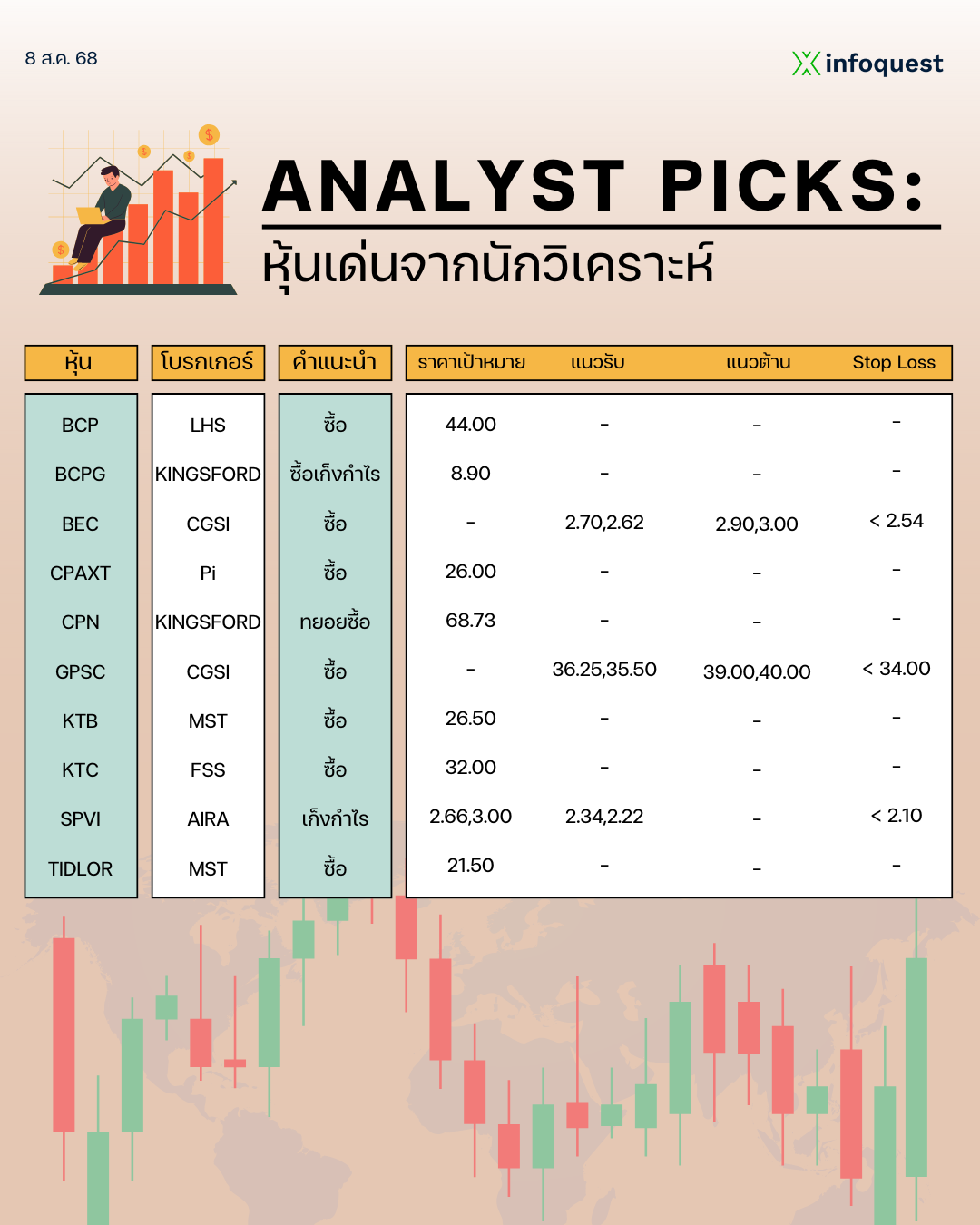

โบรกเกอร์เชียร์ “ซื้อ” หุ้น บมจ.เดอะคลีนิกค์ คลินิกเวชกรรม [KLINIQ] แนวโน้มผลการดำเนินงานในครึ่งปีหลังคาดโดดเด่น จากลูกค้าเข้ามาใช้บริการเพิ่มขึ้น ซึ่งเป็นช่วงฤดูกาล High Season จับจ่ายใช้สอยด้านความงามและการดูแลผิวพรรณ ประกอบกับการที่มีการขยายสาขาเพิ่มขึ้น ทำให้เข้าถึงลูกค้าได้มากขึ้น และยังเป็นแบรนด์ที่แข็งแกร่ง

ด้านราคาหุ้นเริ่มมีความน่าสนใจและยังให้ผลตอบแทนเงินปันผลที่ดี

ราคาหุ้น KLINIQ ปิดเที่ยงวันนี้ 24.10 บาท

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กรุงศรี | ซื้อ | 36.00 |

| โกลเบล็ก | ซื้อ | 31.60 |

| เอเซีย พลัส | ซื้อ | 30.00 |

| ดาโอ | ซื้อ | 28.00 |

นายประสิทธิ์ รัตนกิจกมล ผู้ช่วยกรรมการผู้อำนวยการ บล.เอเซีย พลัส คาดผลงานของ KLINIQ ช่วงครึ่งปีหลังจะเป็นช่วงที่มีการเติบโตมากกว่าครึ่งปีแรก จากการที่กลุ่มลูกค้าที่ดูแลผิวพรรณและความงามจะเริ่มมีการจับจ่ายใช้สอยในการทำทรีตเม้นท์ และหัตถการต่างๆ มากขึ้น ถือเป็นช่วง High season ของธุรกิจ และการที่มีซื้อคอร์สเกี่ยวกับการดูแลความงามต่อเนื่อง ทำให้ KLINIQ มีรายรับล่วงหน้าเข้ามา ซึ่งเป็นจุดเด่นของธุรกิจ

ขณะเดียวกัน KLINIQ ยังเดินหน้าขยายสาขาต่อเนื่อง ช่วยให้เข้าถึงลูกค้าได้หลากหลายพื้นที่มากขึ้น และทำให้เป็นแบรนด์ที่คนรู้จักมากขึ้น ส่งผลให้สามารถชิงส่วนแบ่งตลาดได้เพิ่มขึ้นอย่างต่อเนื่อง และด้านผลตอบแทนจากเงินปันผลเริ่มมีความน่าสนใจราว 7% แนะนำ “ซื้อ” ราคาเป้าหมาย 30 บาท/หุ้น

ด้านนักวิเคราะห์ฯ บล.ดาโอ (ประเทศไทย) มองว่า KLINIQ ยังคงมีศักยภาพในการเติบโตในระยะยาวตามทิศทางอุตสาหกรรมความงาม ประกอบกับ การเดินหน้าขยายสาขาอย่างต่อเนื่อง เพื่อครอบคลุมหลากหลายพื้นที่ของประเทศ และเข้าถึงกลุ่มลูกค้าในประเทศมากขึ้น อีกทั้งมองในแง่ของ Valuation หุ้นที่ยังไม่ตอบรับการคาดการณ์ของทิศทางกำไรที่เติบโตขึ้นทำ New high ต่อเนื่อง ทำให้ราคายังมีความน่าสนใจ

ขณะที่แนวโน้มผลการดำเนินงานของ KLINIQ ครึ่งปีหลังคาดว่าจะสูงกว่าครึ่งปีแรก จากสาขาเพิ่มขึ้น และเริ่มใช้จ่ายมากขึ้นกับบริการด้านความงาม ทำให้คาดว่าจะเห็นรายได้รับเข้ามาเพิ่มมากขึ้นช่วยหนุนผลการดำเนินงานในครึ่งปีหลังโดดเด่นกว่าครึ่งปีแรก โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 28 บาท/หุ้น

นักวิเคราะห์ฯ บล.กรุงศรี มีมุมมองเชิงบวกต่อผลการดำเนินงานในช่วงครึ่งปีหลังของ KLINIQ ที่คาดว่าจะเติบโตขึ้นสูงกว่าครึ่งปีแรก โดยที่แบรนด์ของ KLINIQ มีความแข็งแกร่ง และเป็นที่รู้จักมากขึ้น ประกอบกับ การขยายสาขาในช่วงครึ่งปีแรกที่ผ่านมาเพิ่มไปแล้ว 9 สาขา เป็นปัจจัยหนุนต่อผลงานในครึ่งปีหลังที่จะเติบโตโดดเด่นขึ้น

ขณะที่ภาพรวมของธุรกิจความงามมีทิศทางเติบโตขึ้นต่อเนื่อง แม้ว่าเศรษฐกิจยังมีความผันผวน แต่ผู้คนยังต้องดูแลตัวเองในด้านความงามอย่างต่อเนื่อง เป็นบวกต่อ KLINIQ อีกทั้งความน่าเชื่อถือของธุรกิจและเป็นแบรนด์ที่แข็งแกร่ง ทำให้มีลูกค้าเข้ามาใช้บริการ และเป็นอีกหนึ่งผู้เล่นในตลาดที่มีความโดดเด่น ให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 36 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (21 ก.ค. 68)