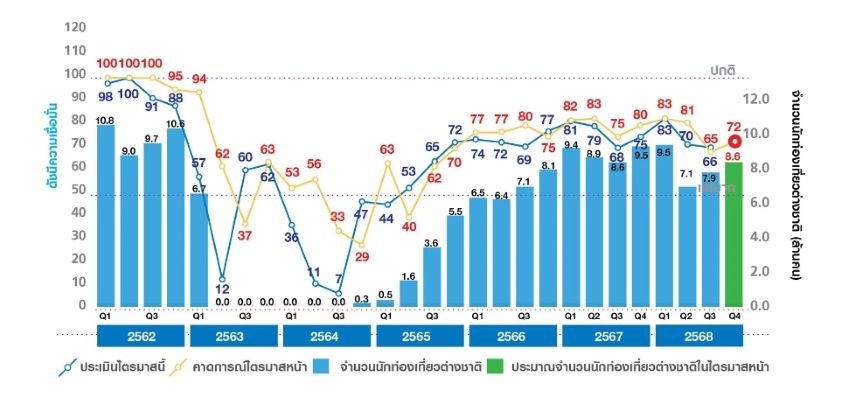

น.ส.ผกากรอง เทพรักษ์ อาจารย์คณะศิลปศาสตร์ มหาวิทยาลัยเทคโนโลยีราชมงคลศรีวิชัย เปิดเผยดัชนีความเชื่อมั่นผู้ประกอบธุรกิจการท่องเที่ยวในประเทศ ไตรมาส 3/68 ว่า อยู่ในระดับ 66 สะท้อนการประเมินสถานการณ์ท่องเที่ยวของผู้ประกอบการทั่วประเทศอยู่ในระดับต่ำกว่าปกติมาก โดยลดลงจากไตรมาส 2/68 ซึ่งดัชนีอยู่ที่ระดับ 70 และลดลงจากช่วงเดียวกันของปีก่อน (ดัชนีความเชื่อมั่นฯ ไตรมาส 3/67 อยู่ที่ระดับ 68)

ส่วนดัชนีความเชื่อมั่นคาดการณ์ 4/68 อยู่ในระดับ 72 คาดว่าสถานการณ์ท่องเที่ยวจะดีขึ้นในไตรมาสหน้า เนื่องจากเข้าสู่ฤดูกาลท่องเที่ยวของประเทศไทย โดยเฉพาะภาคเหนือ และภาคอีสานที่กำลังเข้าสู่ฤดูหนาว ทำให้นักท่องเที่ยวทั้งชาวไทยและต่างชาติมีมากขึ้น

สำหรับปัจจัยลบในไตรมาสนี้ ได้แก่ ปัจจัยด้านเศรษฐกิจภายในประเทศเข้าสู่ภาวะเงินฝืด และเศรษฐกิจโลกชะลอตัว ความไม่เชื่อมั่นในความปลอดภัยของนักท่องเที่ยว อุทกภัยจากอิทธิพลของพายุ “วิภา” สงครามไทย-กัมพูชา และจำนวนนักท่องเที่ยวจีนที่ลดลง รวมถึงปัจจัยเรื่องค่าเงินบาทที่แข็งค่า

อย่างไรก็ดี ยังคงมีปัจจัยบวกในไตรมาสนี้ ได้แก่ นโยบายและมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ “เที่ยวไทยคนละครึ่ง” การฟื้นตัวของตลาดนักท่องเที่ยวบางกลุ่ม การเพิ่มเส้นทางการบินและที่นั่งผู้โดยสาร และวันชาติของมาเลเซีย

ทั้งนี้ หากเปรียบเทียบสถานการณ์ท่องเที่ยวตามภูมิภาค พบว่า

- กรุงเทพฯ มีดัชนีความเชื่อมั่นสูงที่สุดในไตรมาส 3/67 แต่ลดลงอย่างเห็นได้ชัดในไตรมาส 3/68 แสดงให้เห็นถึงความผันผวนที่เกิดขึ้นในเมืองหลวงของไทย แต่คาดว่าจะดีขึ้นในไตรมาส 4/68 แต่ยังต่ำกว่าช่วงเวลาเดียวกันของปีที่ผ่านมา

- ภาคใต้ สถานการณ์ท่องเที่ยวดีกว่าช่วงเวลาเดียวกันของปีที่ผ่านมาเล็กน้อย และจะเพิ่มขึ้นต่อเนื่องในไตรมาส 4/68

- ภาคตะวันออก สถานการณ์ท่องเที่ยวลดลงค่อนข้างมาก แต่คาดว่าจะดีขึ้นในไตรมาสหน้า

- ภาคเหนือ สถานการณ์ท่องเที่ยวลดลงดีกว่าช่วงเวลาเดียวกันของปีที่ผ่านมาเล็กน้อย และคาดว่าจะสูงขึ้นมากในไตรมาสหน้าเนื่องจากย่างเข้าฤดูหนาว

โดยในไตรมาส 4/68 คาดการณ์ว่า ภาคเหนือจะสูงสุด (80) ตามมาด้วยกรุงเทพฯ (75) และภาคใต้ (74) ต่ำสุดภาคกลาง และภาคตะวันออกเฉียงเหนือ (68)

ทั้งนี้ หากเปรียบเทียบสถานการณ์ท่องเที่ยวตามประเภทของสถานประกอบการ บริษัทนำเที่ยวสถานการณ์ท่องเที่ยวลดลงอย่างเห็นได้ชัด คาดว่าไตรมาส 4/68 จะเพิ่มขึ้นจากไตรมาสนี้ สถานบันเทิงเพิ่มขึ้นอย่างเห็นได้ชัด และคาดว่าไตรมาส 4/68 สูงสุดในกลุ่มและเพิ่มขึ้นอย่างต่อเนื่อง ร้านอาหารลดลงเล็กน้อย โดยคาดว่าไตรมาส 4/68 เพิ่มขึ้นอย่างต่อเนื่อง ประเด็นที่น่าสนใจ ร้านขายของที่ระลึก เป็นกลุ่มที่มีความเชื่อมั่นต่ำที่สุดในทุกช่วงเวลา บ่งชี้ถึงความท้าทายในการแข่งขัน หรือพฤติกรรมนักท่องเที่ยวที่เปลี่ยนแปลงไป

สำหรับรายได้ของสถานประกอบการในไตรมาส 3/68 ในภาพรวมมีรายได้เฉลี่ยเพียง 44% เมื่อเทียบกับปี 62 ซึ่งเป็นช่วงก่อนเกิดโควิด-19 การฟื้นตัวของรายได้ยังคงเป็นไปอย่างช้า ๆ และยังห่างไกลจากระดับปกติ มีความผันผวนของการฟื้นตัว รายได้มีการฟื้นตัวแบบไม่สม่ำเสมอ เคยขึ้นไปถึง 64% ในไตรมาส 1/66 แล้วลดลงมาเหลือ 44% ในไตรมาสนี้ ภาคใต้มีรายได้เฉลี่ยสูงที่สุดที่ 50% เนื่องจากภาคใต้ที่เป็นจุดหมายปลายทางยอดนิยมสำหรับการท่องเที่ยวต่างชาติ ภาคเหนือมีรายได้เฉลี่ยต่ำที่สุดที่ 39% ร้านอาหาร/ภัตตาคาร/ร้านขายเครื่องดื่ม

ส่วนในกรุงเทพฯ มีรายได้ถึง 63% ซึ่งสูงกว่าทุกภูมิภาค ธุรกิจนำเที่ยวและร้านขายของฝาก/ของที่ระลึก มีรายได้ต่ำที่สุด (36%) สปา/นวดแผนไทย มีรายได้ค่อนข้างต่ำในกรุงเทพฯ (22%) และภาคกลาง (21%) แสดงถึงความท้าทายในตลาดเมืองหลวง และภาคกลางสำหรับธุรกิจประเภทนี้

สำหรับจำนวนแรงงานในอุตสาหกรรมท่องเที่ยว ในไตรมาส 3/68 ประมาณ 87% ของช่วงก่อนเกิดโควิด-19 โดยภาคเหนือและภาคตะวันออกมีสัดส่วนแรงงานกลับมาในระดับที่สูงกว่าภูมิภาคอื่น ๆ ในขณะที่กรุงเทพฯ เป็นภูมิภาคที่สัดส่วนแรงงานในหลายธุรกิจยังคงต่ำกว่าภูมิภาคอื่นอย่างชัดเจน ซึ่งอาจแสดงถึงการปรับโครงสร้างหรือความท้าทายในการจ้างงานในเมืองหลวง การที่จำนวนแรงงานฟื้นตัวได้ดีกว่ารายได้ (87% vs 44%) บ่งชี้ว่าสถานประกอบการอาจมีการจ้างงานกลับเข้ามาเพื่อรองรับการฟื้นตัวของกิจกรรม แต่ยังไม่สามารถสร้างรายได้ให้เทียบเท่ากับช่วงก่อนโควิดได้ ซึ่งอาจส่งผลกระทบต่อประสิทธิภาพการดำเนินงานหรือผลกำไร

ส่วนอัตราการเข้าพัก (OCC) ในภาพรวมไตรมาส 3/68 อยู่ที่ 53% โดยภาคใต้ มีอัตราการเข้าพักสูงสุดที่ 62% ภาคกลางมีอัตราการเข้าพักต่ำที่สุดที่ 46% โรงแรมขนาดใหญ่ (มากกว่า 100 ห้อง) มีอัตราการเข้าพักสูงสุดที่ 67% ขนาดกลาง (31-100 ห้อง) 57% ขนาดเล็ก (น้อยกว่า 30 ห้อง) มี 48% ในไตรมาส 3/68 ในขณะที่ธุรกิจที่พักแรม มีรายได้เฉลี่ยเพียง 47% เมื่อเทียบกับช่วงไม่เกิดวิกฤตโควิด-19 (ปี 62) แม้ว่าอัตราการเข้าพักจะอยู่ที่ 53% แต่รายได้ยังคงต่ำกว่าครึ่งหนึ่งของปี 62 อย่างมีนัยสำคัญ ซึ่งอาจบ่งบอกถึงการแข่งขันด้านราคา, การลดราคาห้องพัก, หรือการเปลี่ยนแปลงพฤติกรรมของนักท่องเที่ยวที่ใช้จ่ายน้อยลง

ทั้งนี้ ในไตรมาส 3/68 ค่าใช้จ่ายของนักท่องเที่ยวชาวไทยเฉลี่ยอยู่ที่ 3,131 บาท/คน/ทริป ซึ่งลดลงอย่างมากเมื่อเทียบกับไตรมาสก่อนหน้า (ไตรมาส 2/68 ที่ 4,976 บาท และไตรมาส 1/2568 4,058 บาท) ส่วนค่าใช้จ่ายของนักท่องเที่ยวต่างชาติเฉลี่ยอยู่ที่ 46,656 บาท/คน/ทริป ใกล้เคียงกับไตรมาสก่อนหน้า ค่าใช้จ่ายเฉลี่ยต่อวันของชาวเอเชียตะวันออก อยู่ที่ 6,684 บาท ซึ่งสูงที่สุดนักท่องเที่ยวชาวยุโรป ใช้จ่ายเฉลี่ยต่อทริปสูงที่สุดที่ 77,593 บาท/ทริป แต่เฉลี่ยต่อวันอยู่ที่ 3,748 บาท

- คาดต่างชาติเที่ยวไทยปีนี้ร่วง 17% เหลือ 33.14 ล้านคน

น.ส.ผกากรอง กล่าวว่า สำหรับในปี 68 คาดการณ์ว่าจำนวนนักท่องเที่ยวรวมประมาณ 33,147,746 คน ลดลงถึง -17% เมื่อเทียบกับปี 62 และลดลง -6.7% จากปี 67 ไม่เพียงแต่จำนวนนักท่องเที่ยวที่ลดลง รายได้จากภาคการท่องเที่ยวก็ลดลงเช่นกัน โดยลดลงจาก 1,911,808 ล้านบาทในปี 62 เหลือประมาณ 1,524,796 ล้านบาทในปี 68 ซึ่งคิดเป็นอัตราการลดลงถึง 20.2% จะเห็นว่ารายได้จากนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงในอัตราที่สูงกว่าจำนวนนักท่องเที่ยว

ทั้งนี้ อาจเกิดจากพฤติกรรมการท่องเที่ยวที่เปลี่ยนไป และโครงสร้างนักท่องเที่ยวเปลี่ยน โดยจำนวนนักท่องเที่ยวจีนที่มีค่าใช้จ่ายสูงลดลงมาก ในขณะที่นักท่องเที่ยวมาเลเซียเพิ่มขึ้นอย่างต่อเนื่อง และนักท่องเที่ยวมีพฤติกรรมการใช้เงินที่คุ้มค่าคุ้มราคามากขึ้น นอกจากนี้ สัดส่วนนักท่องเที่ยว FIT และนักท่องเที่ยว Backpack มีจำนวนเพิ่มมากขึ้นอีกด้วย

โดย สำนักข่าวอินโฟเควสท์ (24 ก.ย. 68)