ศูนย์วิจัย Krungthai COMPASS ประเมินว่า การปรับขึ้นภาษีนำเข้าของสหรัฐฯ จากการที่ประเทศคู่แข่งที่ถูกเรียกเก็บภาษีนำเข้าเพิ่มในอัตราที่สูงกว่าไทย อาทิ ประเทศจีนที่ถูกเรียกเก็บภาษีในอัตราสูงถึง 59% (รวมมาตรา 301) และเวียดนาม 20% ขณะที่อินโดนีเซียถูกเรียกเก็บภาษีในอัตราเดียวกันกับไทยที่ 19% อาจเปิดโอกาสให้สินค้าอาหารทะเลไทยบางกลุ่มมีโอกาสส่งออกไปยังสหรัฐฯ เพิ่มมากขึ้น

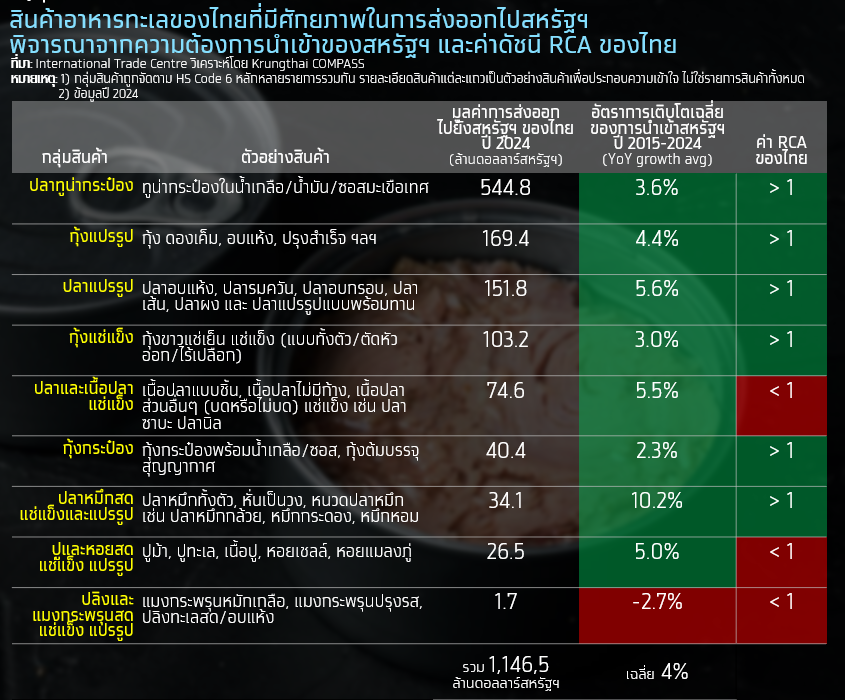

Krungthai COMPASS ประเมินโอกาสของผู้ประกอบการไทยในการส่งออกอาหารทะเลไทย ไปยังสหรัฐฯ โดยพิจารณา 9 กลุ่มสินค้าอาหารทะเลที่ไทยมีการส่งออกในช่วง 10 ปีที่ผ่านมา (58-67) พบว่า อาหารทะเลไทย 2 กลุ่ม ได้แก่ ปลาทูน่ากระป๋อง และกุ้งแปรรูป เป็นกลุ่มที่มีศักยภาพ โดยทำการพิจารณาจาก 3 ปัจจัย ได้แก่

- ความต้องการนำเข้าสินค้าของสหรัฐฯ ซึ่งสะท้อนจากค่าเฉลี่ยอัตราการเติบโตของมูลค่าการนำเข้าในช่วงปี 58-67

- ความสามารถในการแข่งขันด้านการส่งออกสินค้าอาหารทะเลไทย สะท้อนจากการมีค่าความได้เปรียบเชิงสัมพัทธ์ (RCA) มากกว่า 1

- ความสามารถในการแข่งขันด้านราคาของไทยหลังจากมาตรการขึ้นภาษี เมื่อเทียบกับ 5 ประเทศคู่แข่งที่เป็นผู้ส่งออกอาหารทะเลไปยังสหรัฐฯ รายใหญ่ เช่น จีน เวียดนาม อินเดีย อินโดนีเซีย และเอกวาดอร์

ในช่วง 10 ปีที่ผ่านมา สหรัฐฯ มีมูลค่าการนำเข้าสินค้าอาหารทะเลทั้ง 9 กลุ่มเติบโตเฉลี่ยอยู่ที่ 4% โดยยังคงมีความต้องการนำเข้าอาหารทะเลหลายประเภท ไม่ว่าจะเป็นกุ้งกระป๋อง กุ้งแช่แข็ง กุ้งแปรรูป ปลาและเนื้อปลาแช่แข็ง ปลาทูน่ากระป๋อง ปลาแปรรูป ปลาหมึกสดแช่แข็งและแปรรูป รวมทั้งปูและหอยแช่แข็งและแปรรูป แต่เมื่อพิจารณาความต้องการนำเข้าสินค้าของสหรัฐฯ ควบคู่กับค่าดัชนี RCA ของไทย จะพบว่า มี 6 กลุ่ม สินค้าอาหารที่ไทยมีศักยภาพที่จะเติมเต็มความต้องการของตลาดสหรัฐฯ ได้แก่ กุ้งกระป๋อง กุ้งแช่แข็ง กุ้งแปรรูป ปลาทูน่ากระป๋อง ปลาแปรรูป ปลาหมึกสดแช่แข็งและแปรรูป

จากการพิจารณาปัจจัยที่ 3 ความสามารถในการแข่งขันด้านราคาของไทยหลังจากมาตรการขึ้นภาษี พบว่า 2 ใน 6 ของกลุ่มสินค้าอาหารทะเลที่ไทยมีโอกาสแข่งขันกับประเทศคู่แข่งได้มากขึ้น ได้แก่ ปลาทูน่ากระป๋อง และกุ้งแปรรูป จากการที่อันดับราคาไทยปรับดีขึ้นและส่วนต่างราคาสินค้าไทยกับสินค้าของประเทศที่มีราคาถูกที่สุดแคบลง เมื่อเปรียบเทียบราคาก่อนและหลังการขึ้นภาษีนำเข้าสหรัฐฯ ของไทยกับประเทศคู่แข่งหลักอีก 5 ประเทศ

- ปลาทูน่ากระป๋อง: ไทยเป็นประเทศที่มีฐานความสามารถในการแข่งขันอยู่แล้ว เดิมมีราคาก่อนภาษีอยู่ในระดับกลางเมื่อเทียบกับคู่แข่งอีก 4 ประเทศ (ไม่พิจารณาอินเดีย เนื่องจากมีมูลค่าการส่งออกน้อย) หลังการเพิ่มภาษีนำเข้าของสหรัฐฯ ส่งผลให้อันดับราคาของไทยจากลำดับ 3 รองจากอินโดนีเซียและจีน ขึ้นมาเป็นลำดับ 2 รองจากอินโดนีเซีย และส่วนต่างราคาระหว่างไทยกับประเทศที่มีราคาถูกที่สุดในกลุ่มหลังการเพิ่มภาษีนั้นลดลงถึง 92%

- กุ้งแปรรูป: เดิมราคากุ้งแปรรูปของไทยอยู่ลำดับสุดท้ายของกลุ่ม (แพงที่สุด) แต่หลังการเพิ่มภาษีนำเข้าของสหรัฐฯ ราคาของไทยขยับอันดับจากอันดับ 6 ขึ้นมาเป็นอันดับ 5 จากการที่อินเดียตกลงมาเป็นลำดับสุดท้ายของกลุ่ม อีกทั้งราคาส่วนต่างระหว่างไทยกับประเทศที่มีราคาถูกที่สุดในกลุ่มหลังการเพิ่มภาษีนั้นลดลง 24%

สำหรับสินค้าอาหารทะเลอีก 4 กลุ่ม พบว่าความสามารถในการแข่งขันด้านราคายังไม่ปรับดีขึ้นอย่างมีนัยสำคัญ แม้ว่าบางกลุ่มจะมีอันดับราคาดีขึ้นหลังการขึ้นภาษีนำเข้าสหรัฐฯ โดยปลาแปรรูปและกุ้งแช่แข็ง มีอันดับราคาดีขึ้นหลังการขึ้นภาษีนำเข้าสหรัฐฯ แต่ส่วนต่างราคาเมื่อเทียบกับประเทศคู่แข่งที่มีราคาถูกที่สุดกลับกว้างขึ้น ขณะที่กุ้งกระป๋องและปลาหมึกสดแช่แข็งและแปรรูป มีอันดับราคาคงเดิม ส่งผลให้ความสามารถในการแข่งขันด้านราคายังคงเสียเปรียบคู่แข่งเช่นเดียวกับก่อนการขึ้นภาษีนำเข้า

อย่างไรก็ตาม โอกาสในการแข่งขันด้านราคาของสินค้าอาหารทะเลไทยจากนโยบายภาษีนำเข้าของสหรัฐฯ เกิดขึ้นกับสินค้าเพียงบางกลุ่มและสามารถเปลี่ยนแปลงได้ตลอดเวลา หากสหรัฐฯ ปรับลดภาษี หรือโดยเฉพาะอย่างยิ่งผลการตัดสินของศาลพิพากษาสูงสุดสหรัฐฯ (Supreme Court) เกี่ยวกับความชอบด้วยกฎหมายของมาตรการภาษีตอบโต้ (Reciprocal tariffs) ของประธานาธิบดีโดนัลด์ ทรัมป์ ที่อาจเปลี่ยนแปลงขอบเขตอำนาจของประธานาธิบดีสหรัฐฯ ในด้านการค้า อาทิ การยกเลิกภาษีนำเข้าบางส่วน

ดังนั้น ผู้ประกอบการไทยจึงไม่ควรพึ่งพาโอกาสจากภาษีเพียงอย่างเดียว ประกอบกับเงินบาทที่มีแนวโน้มแข็งค่าขึ้น อาจเป็นหนึ่งปัจจัยที่ลดทอนประโยชน์ด้านราคาจากมาตรการภาษีนำเข้าสหรัฐฯ โดยเฉพาะในกลุ่มสินค้าที่เดิมยังเผชิญข้อจำกัดด้านราคา ดังนั้น ในระยะข้างหน้าผู้ประกอบการจึงควรเร่งปรับตัว เพื่อความได้เปรียบเชิงโครงสร้างที่ยั่งยืน

ที่ผ่านมา หลังจากปี 2555 ไทยเริ่มสูญเสียสถานะการเป็นผู้นำด้านการส่งออกอาหารทะเลของโลก ให้กับประเทศคู่แข่งอย่างเวียดนาม อินโดนีเซีย อินเดีย และเอกวาดอร์ อีกทั้งส่วนแบ่งในตลาดสหรัฐฯ เริ่มลดลงอย่างต่อเนื่อง จนถึงปี 2567 มูลค่าการส่งออกสินค้าอาหารทะเลของไทยลดลงไปอยู่ที่ 5.3 พันล้านดอลลาร์สหรัฐฯ หรือลดลงกว่า 34% เมื่อเทียบกับปี 2554 หรือลดลงเฉลี่ย 3%CAGR ในช่วงปี 2555-2567 และมีส่วนแบ่งในตลาดสหรัฐฯ เหลือเพียงราว 4% (มูลค่าราว 1.1 พันล้านบาท) ขณะที่มูลค่าการนำเข้าสินค้าอาหารทะเลของสหรัฐฯ เติบโตต่อเนื่องเฉลี่ย 7%CAGR และประเทศคู่แข่งมีส่วนแบ่งในตลาดสหรัฐฯ เติบโตอย่างต่อเนื่อง อาทิ ในปี 2567 อินเดียมีส่วนแบ่งในตลาดสหรัฐฯ เพิ่มขึ้นเป็น 10% จาก 4% ในปี 2554 เป็นต้น

โดยไทยมีต้นทุนการผลิต อาทิ ต้นทุนวัตถุดิบอาหารสัตว์ ค่าไฟฟ้า และต้นทุนแรงงาน เป็นปัจจัยสำคัญที่ทำให้สินค้าอาหารทะเลไทยเสียเปรียบคู่แข่ง

- ต้นทุนวัตถุดิบอาหารสัตว์น้ำของไทยสูงกว่าคู่แข่ง จากการพึ่งพาการนำเข้า อาทิ กากถั่วเหลืองและข้าวสาลี เนื่องจากค่าอาหารสัตว์คิดเป็นสัดส่วน 50-60% ของต้นทุนการผลิต เมื่อเทียบกับคู่แข่งอย่าง อินเดียซึ่งเป็นผู้ผลิตถั่วเหลืองรายใหญ่ของโลก ทำให้มีต้นทุนวัตถุดิบอาหารสัตว์ที่ถูกกว่า หรือเอกวาดอร์ที่ได้เปรียบทางด้านขนส่งจากการนำเข้าวัตถุดิบในทวีปอเมริกาใต้ที่อยู่ในภูมิภาคเดียวกันซึ่งมีค่าขนส่งวัตถุดิบที่ต่ำ

- ค่าไฟฟ้าของไทยสูงกว่าคู่แข่งอีก 5 ประเทศอย่างชัดเจน ในปี 67 ค่าไฟฟ้าของไทยเฉลี่ยอยู่ที่ 0.13 ดอลลาร์สหรัฐฯ/kWh สูงกว่าอินเดียและเวียดนามที่มีค่าเฉลี่ยเพียง 0.08 ดอลลาร์สหรัฐฯ/kWh หรือสูงกว่าถึง 63% เนื่องจากไฟฟ้าเป็นปัจจัยที่สำคัญในการเพาะเลี้ยงสัตว์น้ำ เช่น การใช้เครื่องตีน้ำเพื่อเติมออกซิเจน ส่วนต่างของค่าไฟฟ้านี้จึงกระทบโดยตรงต่อต้นทุนการผลิต ทำให้สินค้าไทยมีต้นทุนที่สูงกว่าคู่แข่งตั้งแต่ต้นน้ำ

- ต้นทุนแรงงานที่ไทยเสียเปรียบต้นทุนแรงงานที่อินเดีย เวียดนาม และจีนอย่างมาก รวมทั้งผู้ประกอบการไทยยังต้องรับภาระต้นทุนแฝงเกี่ยวกับการจัดแรงงานจากกฎระเบียบที่เข้มงวด ซึ่งเกิดขึ้นจากในอดีตที่กระทรวงแรงงานสหรัฐฯ เคยจัดให้กุ้งไทยจัดอยู่ในบัญชีสินค้าที่มีการใช้แรงงานเด็กและแรงงานบังคับ ในช่วงปี 52-67 และไทยเคยได้รับใบเหลือง IUU หรือการแจ้งเตือนประเทศที่ทำการประมงผิดกฎหมายจากยุโรป ในช่วงปี 58-61 ส่งผลให้มีการบังคับใช้มาตรฐาน PIPO และ GLP ในการจัดการแรงงานในอุตสาหกรรมประมงไทย ซึ่งเป็นการเพิ่มต้นทุนให้ผู้ประกอบการ

1.ยกระดับอุตสาหกรรมอาหารทะเลไทยด้วยเทคโนโลยี เพื่อเพิ่มประสิทธิภาพในการผลิตและลดต้นทุน นำไปสู่การแข่งขันด้านราคาได้มากขึ้น อาทิ

- การบำบัดและจัดการคุณภาพน้ำด้วยฟาร์มอัจฉริยะ เนื่องจากการสุ่มตรวจคุณภาพน้ำแบบเดิมอาจไม่ทันต่อสถานการณ์วิกฤต โดยเทคโนโลยี IoT ช่วยติดตามคุณภาพน้ำตลอด 24 ชั่วโมง วิเคราะห์ความผิดปกติ และแจ้งเตือนล่วงหน้า

- ระบบคัดแยกอัตโนมัติ ในการผลิตอาหารทะเลแปรรูป โดยการใช้เทคโนโลยี Computer Vision, Hyperspectral Imaging และ AI สามารถตรวจจับตำหนิที่มองไม่เห็นด้วยตาเปล่า เช่น จุดดำใต้เปลือกกุ้ง เพื่อคัดแยกเกรดได้อย่างแม่นยำ ทำให้สินค้ามีมาตรฐานสม่ำเสมอ อีกทั้งช่วยลดความเสี่ยงด้านการขาดแคลนแรงงาน

2. สร้างมูลค่าเพิ่มด้วยสินค้ามูลค่าสูง สู่สินค้าที่ตอบโจทย์ไลฟ์สไตล์ยุคใหม่และเทรนด์สุขภาพ เพื่อเพิ่มขีดความสามารถในการแข่งขันด้านคุณภาพและตอบโจทย์ตลาดใหม่ ๆ อาทิ

- คอลลาเจน ไดเปปไทด์ และน้ำมันปลาที่สกัดจากหนังปลาทูน่า ซึ่งเป็นส่วนเหลือจากกระบวนการแปรรูปปลา ที่ผู้ประกอบการไทยอย่างไทยยูเนี่ยนพัฒนาและจำหน่ายภายใต้แบรนด์ ZEAVITA เพื่อเจาะตลาดกลุ่มรักสุขภาพ เป็นตัวอย่างหนึ่งของการสร้างมูลค่าเพิ่มจาก By-product ด้วยการใช้นวัตกรรม

- ต่อยอดไปสู่ผลิตภัณฑ์ใหม่อย่าง โปรตีนทางเลือกจากพืช (Plant-based Seafood) โดยใช้นวัตกรรมสร้างอาหารทะเลเสมือนจริง

3. ยกระดับสินค้าด้วยการรับรองจากมาตรฐานความยั่งยืนระดับสากล เพื่อเจาะตลาดกำลังซื้อสูง (Premium Market) และเป็นคู่ค้ากลุ่ม Tier 1 ในสหรัฐฯ และยุโรป ที่มีนโยบายการจัดซื้อสินค้า Sustainable Sourcing 100% โดยมาตรฐานที่ได้รับการยอมรับในวงกว้าง อาทิ มาตรฐาน ASC, BAP, MSC และ MainTrust เป็นต้น

- มาตรฐาน Aquaculture Stewardship Council (ASC) และ Best Aquaculture Practices (BAP) ที่ให้ความสำคัญกับผลกระทบด้านสิ่งแวดล้อมและสังคมของอุตสาหกรรมอาหารทะเล

- มาตรฐาน Marine Stewardship Council (MSC) ที่ให้การรับรองอาหารทะเลที่จับจากธรรมชาติที่ไม่ทำลายระบบนิเวศ โดยเป็นมาตรฐานสำคัญในการส่งออกไปยังตลาดสหรัฐฯ และยุโรป

ทั้งนี้ การจะยกระดับอุตสาหกรรมอาหารทะเลไทย จำเป็นต้องทำพร้อมกันทั้ง 3 แนวทาง คือการนำเทคโนโลยีมาใช้ การสร้างมูลค่าเพิ่มให้กับสินค้าและการยกระดับสู่มาตรฐานความยั่งยืนสากล เพื่อเพิ่มขีดความสามารถในการแข่งขันของสินค้าไทยในระยะยาว

โดย สำนักข่าวอินโฟเควสท์ (06 ก.พ. 69)