นายกณิศ อ่ำสกุล นักวิเคราะห์ ศูนย์วิจัย Krungthai COMPASS ระบุว่า ในช่วง 1-2 ปีที่ผ่านมา ตลาดที่อยู่อาศัยของไทย ต้องเผชิญกับ Perfect Storm จากปัจจัยลบรอบด้าน ทั้งจากภาวะเศรษฐกิจไทยที่ฟื้นตัวอย่างจำกัด ภาวะหนี้เสีย และหนี้ครัวเรือนที่อยู่ในระดับสูง ต่างเข้ามากดดันกำลังซื้อของผู้บริโภค ขณะเดียวกันความเชื่อมั่นที่ผู้บริโภคมีต่อที่อยู่อาศัยแนวสูง (คอนโดมิเนียม) ก็ถูกทดสอบจากเหตุการณ์แผ่นดินไหวเมื่อ 28 มี.ค. 68 ภาวะดังกล่าว ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ อยู่ในทิศทางหดตัว -6.5%YoY ในปี 2567 และติดลบต่อเนื่อง -15.8%YoY ในปี 68

ทั้งนี้ แม้ตลาดโดยรวมจะหดตัว แต่ “ที่อยู่อาศัยมือ 2” กลับเป็น Segment ที่กำลังได้รับความนิยมจากผู้บริโภคอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่ง หากนับตั้งแต่ช่วงการระบาดของโควิด-19 ที่ผ่านมา เห็นได้จากสัดส่วนการโอนที่อยู่อาศัยมือ 2 ต่อที่อยู่อาศัยทั้งหมดที่เพิ่มขึ้นจาก 27% ในปี 2563 ขึ้นมาที่ 38%

Krungthai COMPASS ได้วิเคราะห์ 3 เหตุผลสำคัญ ว่าทำไม “ที่อยู่อาศัยมือ 2” ถึงกำลังจะขึ้นมาเป็นตัวเลือกอับดับ 1 ของผู้บริโภคในบริบทตลาดปัจจุบันในรอบ 5 ปีหลัง ซึ่งสัดส่วนที่อยู่อาศัยมือ 2 เพิ่มขึ้น 1.5 เท่า แตะระดับ 38% ในปี 2568

ตลาดที่อยู่อาศัยมือ 2 ในกรุงเทพฯ กำลังพลิกบทบาทจาก “ทางเลือกรอง” มาเป็น “ทางเลือกหลัก” สะท้อนจากสัดส่วนยอดโอนที่เพิ่มขึ้นราว 1.5 เท่า จาก 27% ในปี 2563 มาแตะ 38% ในปี 2568

แนวโน้มดังกล่าว แสดงให้เห็นถึงโครงสร้างตลาดและพฤติกรรมของผู้บริโภค กำลังเปลี่ยนมาให้ความสำคัญกับความคุ้มค่า และราคาที่เข้าถึงง่าย ซึ่งเป็นจุดเด่นสำคัญของที่อยู่อาศัยมือ 2 กันมากขึ้น เมื่อพิจารณารายประเภทที่อยู่อาศัย พบว่า บ้านจัดสรร และคอนโดมิเนียมมือ 2 ต่างมีสัดส่วนสูงขึ้นอย่างมีนัย ทั้งนี้ บ้านจัดสรรที่เพิ่มขึ้นจาก 35% ในปี 2563 เป็น 41% ในปี 2568 ขณะที่คอนโดมิเนียม ก็มีสัดส่วนดังกล่าวสูงขึ้นจาก 15% เป็น 32% ในช่วงเวลาเดียวกัน ซึ่งเป็นภาพที่ช่วยยืนยันได้ว่าผู้บริโภคกำลังหันมาให้ความสำคัญกับที่อยู่อาศัยมือ 2 กันมากขึ้นกว่าในอดีต

Krungthai COMPASS ประเมิน 3 แรงหนุนสำคัญ ที่ขับเคลื่อนให้ตลาดที่อยู่อาศัยมือ 2 ได้รับความนิยมจากผู้บริโภคมากขึ้น ประกอบไปด้วย

1) การมีราคาที่เข้าถึงง่าย ช่วยตอบโจทย์ปัญหา Housing Affordability ของคนไทย

2) การมีตัวเลือกที่หลากหลาย ครอบคลุมทั้งในมิติประเภท และระดับราคาไม่แตกต่างจากมือ 1

3) การมีความเป็น Real Demand ที่สูงกว่ามือ 1 ทำให้สามารถเติบโตได้แข็งแกร่ง แม้จะอยู่ในช่วงเวลาที่ตลาดอสังหาฯ โดยรวมจะหดตัวก็ตาม

- เหตุที่ตลาดที่อยู่อาศัยมือ 2 ได้รับความนิยมมากขึ้น

1. ราคาเข้าถึงง่าย ตอบโจทย์ “Housing Affordability”

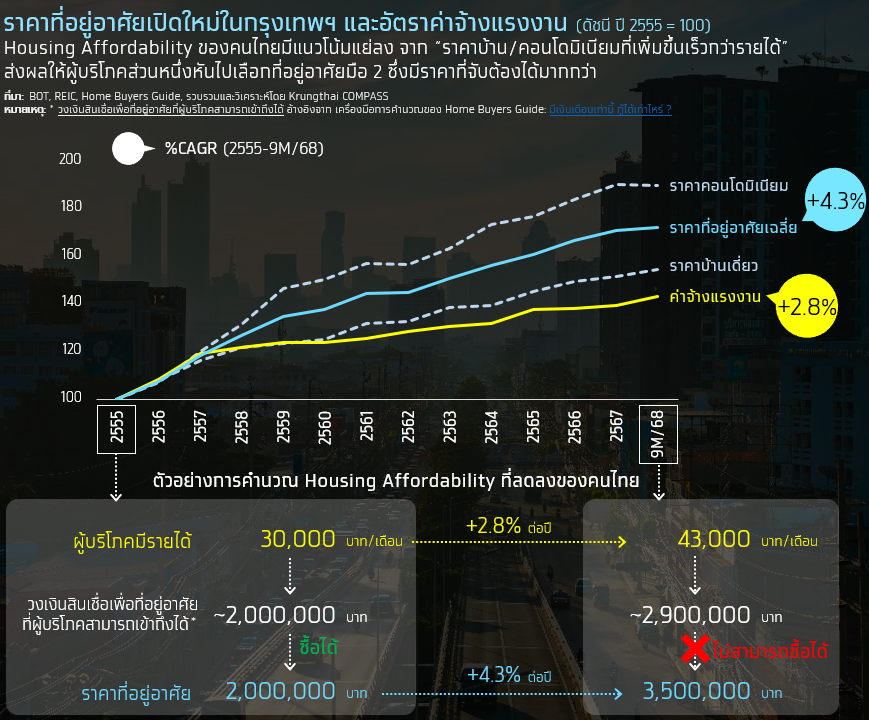

ในปัญหาเชิงโครงสร้างของตลาดที่อยู่อาศัยไทย คือ “ราคาที่อยู่อาศัยปรับตัวสูงขึ้นเร็วกว่ารายได้” สะท้อนจากราคาที่อยู่อาศัยเปิดใหม่ที่เพิ่มปีละ 4.3% สูงกว่าค่าจ้างที่ปรับขึ้นเพียงปีละ 2.8% ความสามารถในการซื้อที่อยู่อาศัยโดยเฉลี่ยของคนไทย (Housing Affordability) จึงดูจะลดลงในทุก ๆ ปีเพื่อให้เห็นภาพชัดเจนขึ้น

ยกตัวอย่างการคำนวณอย่างง่าย ดังนี้ ผู้บริโภคที่มีรายได้ 30,000 บาทต่อเดือน ในปี 2555 จะสามารถเข้าถึงการซื้อที่อยู่อาศัยราคา 2.0 ล้านบาทได้ อย่างไรก็ดี หากทิศทางการเพิ่มขึ้นของราคาที่อยู่อาศัย และรายได้ เป็นไปตามข้อมูลดังกล่าวผู้บริโภคคนเดิม ที่มีรายได้เพิ่มขึ้นเป็น 43,000 บาทต่อเดือน ในปี 2568 จะเข้าถึงวงเงินสินเชื่อเพื่อที่อยู่อาศัยได้ 2.9 ล้านบาท แต่ราคาที่อยู่อาศัยจะพุ่งขึ้นไปแตะ 3.5 ล้านบาท ซึ่งเป็นระดับที่ผู้บริโภครายนี้ไม่สามารถเข้าถึงได้แล้ว

เมื่อ Housing Affordability ของผู้บริโภคด้อยลง ที่อยู่อาศัยมือ 2 ซึ่งมีราคาย่อมเยา เข้าถึงได้ง่ายกว่าที่อยู่อาศัยมือ 1 จึงได้รับความนิยมมากขึ้นราคามือ 2 ต่ำกว่ามือ 1 จริงหรือไม่?

จากการรวบรวมข้อมูลการเสนอขายคอนโดมิเนียมมือ 2 มากกว่า 800 รายการ บนเว็บไซต์ซื้อขาย อสังหาฯ ชั้นนำของไทย พบว่า คอนโดมิเนียมมือ 2 จะมีราคาถูกกว่า 5-10% จากราคามือ 1 ณ วันเปิดโครงการ โดยตัวอย่าง โครงการคอนโดมิเนียมแนวรถไฟฟ้าสายสีเขียว ตอนเหนือ (ห้าแยกลาดพร้าว-รัชโยธิน) พบว่ามีราคามือ 2 ณ ปัจจุบันอยู่ที่ 133,000 บาท/ตร.ม. ลดลงราว 10% จากราคาเปิดโครงการที่ 148,000 บาท/ตร.ม. เช่นเดียวกับเส้นทางรถไฟฟ้าสีน้ำเงิน (ห้วยขวาง-เพชรบุรี) ที่ปัจจุบันมีราคามือ 2 ราว 158,000 บาท/ตร.ม. ลดลง 5% จากราคาเปิดโครงการที่ 164,000 บาท/ตร.ม.

ข้อมูลดังกล่าว สอดคล้องไปถึงมูลค่าโอนกรรมสิทธิ์ต่อยูนิต ที่แสดงให้เห็นว่าตลาดที่อยู่อาศัยมือ 2 มีราคาย่อมเยากว่ามือ 1 ทั้งบ้านจัดสรรมือ 2 ที่มักโอนกันอยู่ที่ 2.8 ล้านบาท/ยูนิต ถูกกว่ามือ 1 อยู่ในระดับ 5.7 ล้านบาท/ยูนิต เช่นเดียวกับการโอนคอนโดมิเนียมมือ 2 ที่มีค่าเฉลี่ยราว 1.8 ล้านบาท/ยูนิต ถูกกว่ามือ 1 ที่ 3.5 ล้านบาท/ยูนิตถึงกว่าครึ่งหนึ่ง

ดังนั้นอาจสามารถกล่าวได้ว่า สาเหตุหนึ่งที่ทำให้ที่อยู่อาศัยมือ 2 ได้รับความนิยมขึ้นมาก เป็นเรื่องของราคาที่เข้าถึงง่าย ตอบโจทย์ “Housing Affordability”

2. ตัวเลือกมีหลากหลายไม่แพ้ที่อยู่อาศัยมือ 1

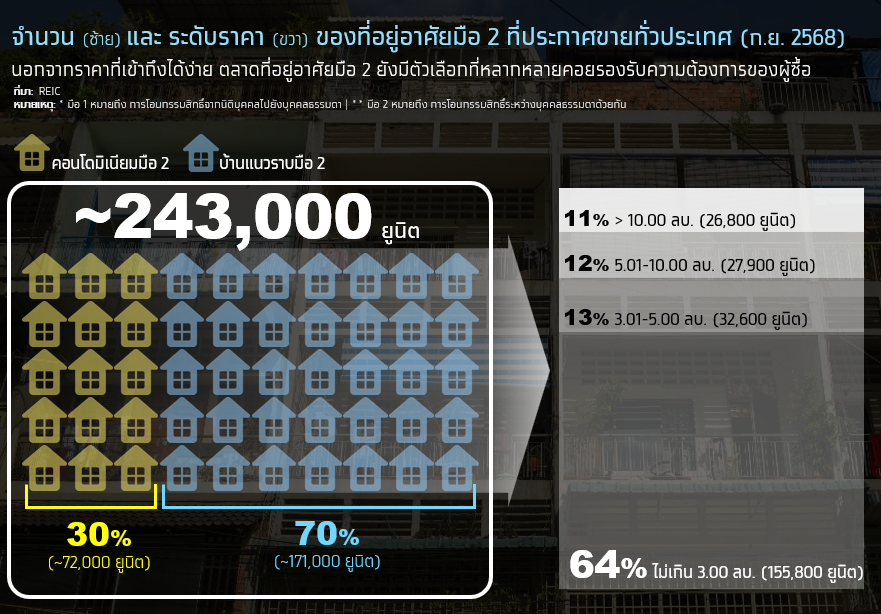

ที่อยู่อาศัยมือ 2 ที่เสนอขายทั่วประเทศ มีจำนวนอยู่ถึงกว่า 243,000 ยูนิตครอบคลุมทั้งประเภท และมีให้เลือกหลายระดับราคา ข้อมูลจาก REIC ระบุว่าในก.ย.68 มีจำนวนที่อยู่อาศัยมือ 2 เสนอขายถึง 243,000 ยูนิต แบ่งเป็น บ้านแนวราบ 171,000 ยูนิต คอนโดมิเนียม 72,000 ยูนิต คิดเป็นสัดส่วนเท่ากับ 70% และ 30% ตามลำดับ

นอกจากมิติประเภทที่อยู่อาศัยแล้ว ที่อยู่อาศัยมือ 2 ที่เสนอขาย ยังมีความครอบคลุมในมิติระดับราคา โดยราคาไม่เกิน 3 ล้านบาทมีหน่วยเสนอขายสูงสุดที่ 155,800 ยูนิต คิดเป็นสัดส่วน 64% รองลงมา คือ 3-5 ล้านบาท, 5-10 ล้านบาท และสูงกว่า 10 ล้านบาท คิดเป็นจำนวน 32,600 ยูนิต (13%) 27,900 ยูนิต (12%) และ 26,800 ยูนิต (11%) ตามลำดับ

3. มือ 2 ส่วนใหญ่เป็น “Real Demand” ทำให้มีความต้องการต่อเนื่องสุดท้ายแล้ว ตลาดที่อยู่อาศัยมือ 2 ยังมีลักษณะเป็นการซื้อเพื่ออยู่อาศัยจริง (Real Demand) มากกว่ามือ 1 ซึ่งอาจมีสัดส่วนของการซื้อเพื่อลงทุน และเก็งกำไร (Investment/Speculative) ปะปนอยู่บ้าง

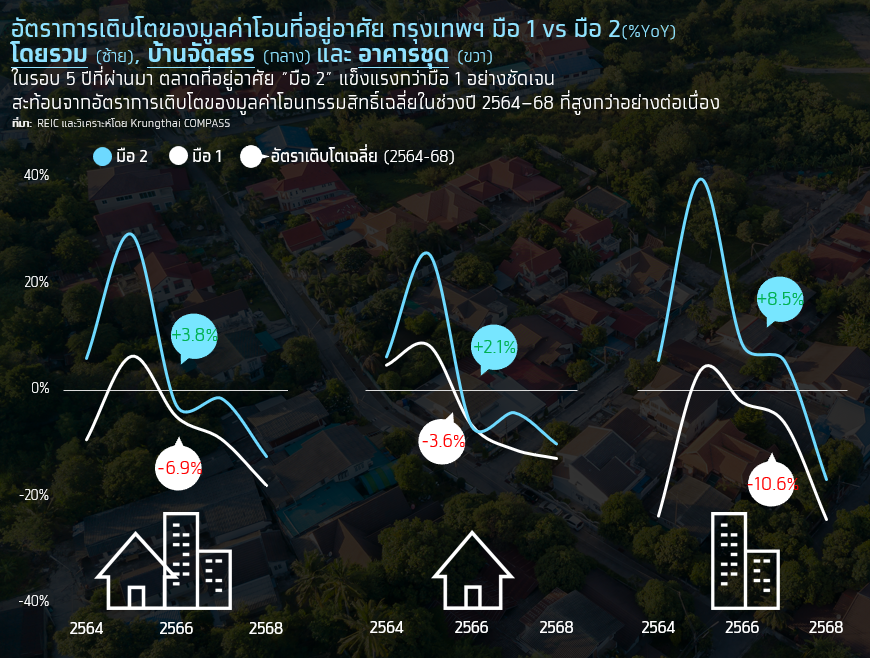

หลักฐานหนึ่งที่ช่วยยืนยันได้ว่าตลาดที่อยู่อาศัยมือ 2 มีความเป็น Real Demand สูง คือ แม้จะอยู่ในช่วงที่ตลาดอสังหาฯ ต้องเผชิญกับภาวะ Perfect Storm จากกำลังซื้อผู้บริโภค ภาวะหนี้ครัวเรือน และปัญหาหนี้เสีย แต่มูลค่าโอนที่อยู่อาศัยมือ 2 ยังสามารถขยายตัวได้สูงกว่ามือ 1

โดยในปี 2564-2568 มูลค่าโอนกรรมสิทธิ์บ้านมือ 2 เติบโตได้เฉลี่ย 3.8% ต่อปี ขณะที่มือ 1 หดตัวเฉลี่ย -6.9% ต่อปี รูปแบบดังกล่าวเกิดขึ้นทั้งในตลาดบ้านจัดสรร และตลาดคอนโดมิเนียม จึงอาจกล่าวได้ว่าตลาดที่อยู่อาศัยมือ 2 ถือเป็น Segment ที่ช่วยประคับประคองตลาดที่อยู่อาศัยในช่วงเวลานี้

โดยสรุป ตลาดที่อยู่อาศัยมือ 2 ในกรุงเทพฯ กำลังจะกลายเป็น “ทางเลือกหลัก” ของผู้บริโภคสะท้อนจากสัดส่วนยอดโอนที่เพิ่มขึ้นราว 1.5 เท่า จาก 27% ในปี 2563 มาแตะ 38% ในปี 2568 การเพิ่มขึ้นดังกล่าวเกิดขึ้นทั้งกับบ้านจัดสรร และคอนโดมิเนียม ซึ่งแสดงให้โครงสร้างตลาดและพฤติกรรมของผู้บริโภคที่หันมาให้ความสำคัญกับ ความคุ้มค่าและราคาที่เข้าถึงง่ายกันมากขึ้น

อย่างไรก็ดี สำหรับ Developers กระแสการเติบโตของที่อยู่อาศัยมือ 2 อาจเป็นสัญญาณเตือนเชิงโครงสร้างมากกว่าปรากฏการณ์ที่เกิดขึ้นเพียงชั่วคราว การพัฒนาโครงการใหม่ ๆ จึงควรคำนึงถึง Housing Affordability ของผู้บริโภคอย่างแท้จริง มิฉะนั้น ที่อยู่อาศัยมือ 2 อาจไม่ใช่เพียงคู่แข่งทางอ้อมแต่จะกลายเป็นตัวแปรสำคัญที่เข้ามาบั่นทอนยอดขายของโครงการใหม่ ๆ ในระยะถัดไป

โดย สำนักข่าวอินโฟเควสท์ (25 ก.พ. 69)