โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.อินทัช โฮลดิ้งส์ (INTUCH) เหตุราคาหุ้นยังต่ำกว่ามูลค่าพื้นฐาน อีกราคาปรับตัวขึ้นค่อนข้างช้า ติดโผธีม Laggard Plays แถมเข้าข่ายหุ้นปันผลโดดเด่นกว่า 4% ต่อปี จับตาแนวโน้มกำไรครึ่งหลังปีนี้ส่งซิกฟื้นตัวผ่านบริษัทลูก ADVANC ตามการแข่งขันที่ลดลง เก็บเกี่ยวผลกำไรหลังผ่านรอบลงทุนหนักในคลื่นและโครงข่ายไปแล้ว และบริษัทลูก THCOM ลุ้นกลับมาเติบโตรอบใหม่ หลังลดต้นทุนเข้มข้นเพื่อลดขนาดองค์กร พร้อมคาดหวังเห็นการเติบโตในธุรกิจใหม่ดาวเทียมวงโคจรต่ำเพื่อให้บริการอินเทอร์เน็ตทั่วโลก

ช่วงบ่ายราคาหุ้น INTUCH อยู่ที่ 52.50 บาท เพิ่มขึ้น 0.50 บาท หรือ 0.96% ขณะที่ดัชนีหุ้นไทย ลดลง 0.33%

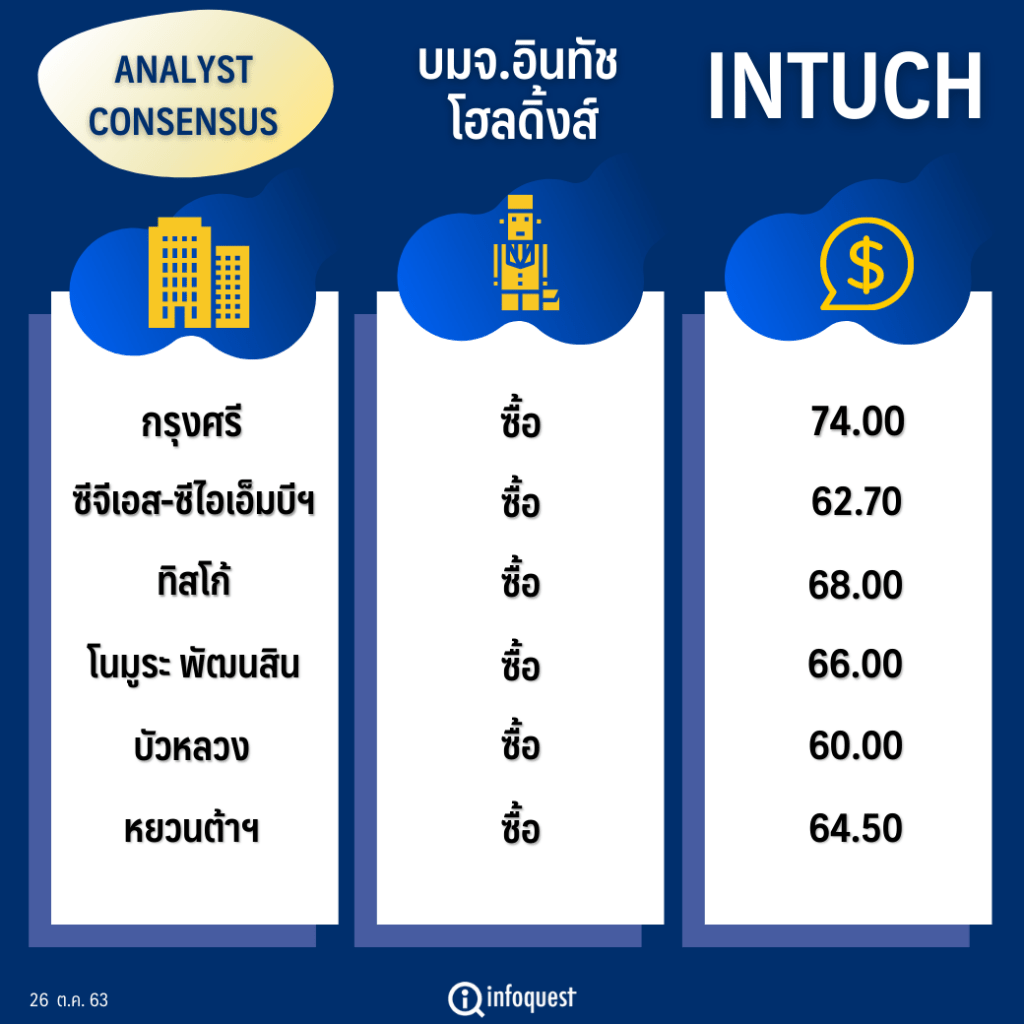

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กรุงศรี | ซื้อ | 74.00 |

| ซีจีเอส-ซีไอเอ็มบีฯ | ซื้อ | 62.70 |

| ทิสโก้ | ซื้อ | 68.00 |

| โนมูระ พัฒนสิน | ซื้อ | 66.00 |

| บัวหลวง | ซื้อ | 60.00 |

| หยวนต้าฯ | ซื้อ | 64.50 |

นายศุภชัย วัฒนวิเทศกุล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า ฝ่ายวิจัยฯมีมุมมองเป็นบวกต่อหุ้น INTUCH เนื่องจากการเคลื่อนไหวของราคาหุ้นในปัจจุบันยังต่ำกว่ามูลค่าพื้นฐาน แม้ว่าก่อนหน้านี้นราคาหุ้น INTUCH จะปรับตัวลดลง เป็นผลจากการโยกย้ายเงินลงทุนของกลุ่มผู้ลงทุนสถาบันที่ลดน้ำหนักลงทุนในหุ้น Dividend Yield ในระยะสั้นและหันมาเพิ่มน้ำหนักหุ้นที่เป็น Growth Stock มากขึ้น หลังจากธนาคารกลางสหรัฐ (เฟด) เริ่มส่งสัญญาณตรึงอัตราดอกเบี้ยนโยบายใกล้ 0% อาจเป็นสิ่งสะท้อนว่าอัตราดอกเบี้ยที่เป็นขาลงตลอด 3-4 ปีเริ่มถูกจำกัดแล้ว แต่ด้วยความโดดเด่นของความมั่นคงทางธุรกิจและอัตราผลตอบแทนการจ่ายเงินปันผลที่ค่อนข้างสูง ทำให้ฝ่ายวิจัยฯยังคงแนะนำ “ซื้อ” ส่วนหนึ่งเพื่อหลีกเลี่ยงความผันผวนของตลาดฯและคาดมีแรงซื้อหลังเข้าข่ายหุ้น Laggard หรือปรับตัวขึ้นช้ากว่าเมื่อเทียบกับหุ้นกลุ่ม Real Sector หรือธุรกิจที่เติบโตไปพร้อมกับเศรษฐกิจที่แท้จริง

ปัจจุบันฝ่ายวิจัยฯประเมินราคาพื้นฐานอยู่ที่ 64.50 บาทต่อหุ้น มีค่าเฉลี่ยระยะยาว 8 ปีของ Discount to NAV ที่ 19.6% แม้ระดับปัจจุบันเริ่มใกล้เคียงค่าเฉลี่ยในอดีตแล้ว แต่ยังมีส่วนต่างให้เก็งกำไรระยะสั้น ขณะที่ภาพระยะกลางมีแนวโน้มเติบโตอย่างแข็งแกร่งผ่านธุรกิจของบมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) ที่ผ่านรอบลงทุนหนักในคลื่นและโครงข่ายไปมากแล้ว หลังจากนี้ก็รอเวลาเก็บเกี่ยวกำไรต่อไป เบื้องต้นคาดว่าแนวโน้มกำไรครึ่งหลังของปีนี้จะฟื้นตัวเมื่อเทียบกับครึ่งปีแรก ตามการแข่งขันที่ลดลงและการไม่ต้องอุดหนุนภาครัฐ ขณะที่ ADVANC มีความพยายามพัฒนาธุรกิจใหม่เพื่อต่อยอดทั้ง Fixed Wirelesss Access (FWA) และ Multi – access Edge Computing (MEC) แต่ยังให้น้ำหนักน้อยจากคาดยังไม่มีนัยสำคัญต่อกำไร

ด้านธุรกิจของบมจ.ไทยคม (THCOM) ก็เริ่มส่งสัญญาณเป็นบวกมีลุ้นกลับมาเติบโตรอบใหม่หลังหมดสัมปทานดาวเทียมในปี 64 หาก THCOM ได้บริหารต่อจะทำให้รายได้ของ THCOM กลับมาเติบโตอีกครั้ง แต่หาก THCOM ไม่ได้ต่อสัมปทาน THCOM น่าจะเร่งลดขนาดองค์กรให้สอดคล้องกับการมีดาวเทียม ไทยคม 7 และ 8 และใช้ฐานเงินสดในมือกว่า 6 พันล้านบาทเพื่อสร้างการเติบโตผ่านการพัฒนาธุรกิจใหม่เต็มตัว

ปัจจุบัน THCOM ขยายการลงทุนธุรกิจดาวเทียมวงโคจรต่ำ (LEO) ที่มีบมจ.กสท โทรคมนาคม (กสท.) ประกาศเป็นพันธมิตร โดยการยิงดาวเทียมวงโคจรต่ำเพื่อให้บริการอินเทอร์เน็ตทั่วโลกเพื่อแก้ปัญหาความเร็วในการให้บริการและ Latency ให้สามารถแข่งขันกับเทคโนโลยีที่ใช้การลากสาย ประสบความล้มเหลวในช่วง 20 ปีหลังสุดจากข้อจำกัดด้านเงินลงทุนมหาศาล

อย่างไรก็ดี ความเป็นไปได้ในรอบนี้เริ่มสูงขึ้นหลังอุตสาหกรรมมีพัฒนาการด้านต้นทุนการผลิตดาวเทียม การยิงดาวเทียม เงินลงทุนใน Space Industry ที่สูงขึ้น และความต้องการ Data ที่เติบโตขึ้นในยุค 5G พร้อมผู้ประกอบการแถวหน้าของโลกที่มีฐานทุนแข็งแกร่งอย่าง STARLINK (Elon Musk) และ Kuiper (Amazon) หากตลาดสหรัฐฯสามารถทำได้สำเร็จในช่วง 2-3 ปีข้างหน้า การเติบโตรอบใหญ่รอบใหม่ของอุตสาหกรรมดาวเทียม broadband ก็ไม่ใช่จะเป็นไปไม่ได้ THCOM ซึ่งเป็นตัวเลือก Partnership ที่โดดเด่นในตลาดไทย อาจได้ lottery รอบใหญ่ในระยะถัดไป

ส่วนมุมมองบล.โนมูระ พัฒนสิน ประเมินภาพรวมกำไรสุทธิของ INTUCH ในไตรมาส 3/63 จะอยู่ที่ 2.85 พันล้านบาท แม้ว่าจะลดลง 15% เทียบกับช่วงเดียวกันของปีก่อน และลดลง 4% เทียบกับไตรมาสก่อนหน้านี้ ตามทิศทางผลการดำเนินงานของธุรกิจมือถือที่ได้รับผลกระทบจากภาวะกำลังซื้อและจำนวนนักท่องเที่ยวระหว่างประเทศที่ซบเซาสวนทางกับต้นทุน 5G ที่เป็นช่วงขาขึ้น แต่เชื่อว่าประเด็นดังกล่าวไม่ใช่เรื่องใหม่ตลาดรับรู้เข้าไปในราคาหุ้นแล้ว สิ่งที่ต้องจับตาคือโมเมนตัมของกำไรสุทธิในไตรมาส 4/63 ที่จะฟื้นตัวโดดเด่น เมื่อเทียบกับงวดปีก่อน และไตรมาสก่อน เพราะมีแรงหนุนเพิ่มจากการไม่ต้องด้อยค่าดาวเทียมเหมือนกับช่วงไตรมาส 4/62

ฝ่ายวิจัยฯยังคงกำไรสุทธิปี 63 และ 64 อยู่ที่ 1.13 หมื่นล้านบาท เติบโต 2% และ 1.08 หมื่นล้านบาท ลดลง 4% ตามลำดับ พร้อมกับคงคำแนะนำ “ซื้อ” โดยมีราคาเป้าหมายสิ้นปี 64 อยู่ที่ 66 บาท

“เราเลือกหุ้น INTUCH เป็น Top pick ของกลุ่มสื่อสาร เพราะชอบที่แนวโน้มกำไรครึ่งปีหลังจะเติบโตมากกว่าครึ่งปีแรก นอกจากนั้นเป็นหุ้นที่เข้าข่ายธีม Laggard Plays ราคาหุ้นซื้อขายต่ำกว่ามูลค่า NAV ถึง -21% และเป็นหุ้นที่ High Dividend Yield สูงที่ 4% ต่อปี” บล.โนมูระ พัฒนสิน ระบุในบทวิจัยฯ

บล.กรุงศรี ประเมินอัพไซด์ราคาเป้าหมายหุ้น INTUCH ไว้ที่ 74 บาท โดยมองว่าการปรับตัวของราคาในช่วงที่ผ่านมาสร้างโอกาสซื้อที่ดี เนื่องจากได้รับอัตราผลตอบแทนเงินปันผลที่ดี และความเสี่ยงของการปรับลดกำไรค่อนข้างจำกัด รวมถึงส่วนลดจากมูลค่าสินทรัพย์สุทธิของบริษัทลูกได้เพิ่มขึ้น เนื่องจาก INTUCH ถือในบริษัทลูก ADVANC และ THCOM ที่ราคาหุ้นอยู่ภายใต้แรงกดดันในช่วง 2-3 เดือนที่ผ่านมา และราคาหุ้นของ INTUCH ได้ปรับตัวลดลงมากกว่าบริษัทลูก ADVANC ในตอนนี้ส่วนลดจากมูลค่าสินทรัพย์สุทธิ (NAV) ของบริษัทลูกได้เพิ่มขึ้นมากกว่าค่าเฉลี่ยสู่ระดับ 23.5% ซึ่งเชื่อว่าไม่สมเหตุสมผลเพราะกำไรและการจ่ายเงินปันผลมาจาก ADVANC อัตราผลตอบแทนเงินปันผลที่ราคาปัจจุบันอยู่ที่ 5% และกำลังเพิ่มขึ้นในอนาคต

“หากกำไรไตรมาส 3/63 ของ INTUCH ออกมาอย่างที่คาด กำไรในช่วง 9 เดือนแรกของปีนี้จะคิดเป็น 80% ของประมาณการทั้งปี และคาดการณ์กำไรไตรมาส 4/63 จะใกล้เคียงกำไรไตรมาส 3/63 เป็นอย่างน้อย”บล.กรุงศรี ระบุ

โดย สำนักข่าวอินโฟเควสท์ (26 ต.ค. 63)