โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.แลนด์แอนด์เฮ้าส์ (LH) แม้ภาพรวมผลประกอบการปีนี้แนวโน้มอ่อนตัวทิศทางเดียวกับอุตสาหกรรมที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 แต่นับว่าดีกว่ากลุ่มอสังหาริมทรัพย์โดยรวม จากแผนการดำเนินธุรกิจที่เน้นโครงการแนวราบเป็นหลักสอดคล้องกับภาวะตลาด โดยเชื่อว่า LH จะได้รับผลกระทบของมาตรการ LTV และสถานการณ์การแพร่ระบาดไวรัสโควิด-19 น้อยกว่ากลุ่ม

ขณะที่มองว่าหากสถานการณ์การแพร่ระบาดคลี่คลาย ก็จะเห็นการฟื้นตัวได้เร็ว เนื่องจากมีการกระจายพอร์ตอย่างเหมาะสม อีกทั้งยังมีสินทรัพย์รอขายในอเมริกาตามแผนการดำเนินงาน ทำให้คาดว่าผลประกอบการของ LH จะลดลงจากปีก่อนไม่มาก หรืออาจทำได้ในระดับทรงตัวจากปีก่อน

นอกจากนี้ยังมองว่าปัจจุบันราคาหุ้นยังมี upside อีกมาก ประกอบกับคาดว่าจะมีอัตราผลตอบแทนจากเงินปันผล (Dividend Yeild) ในปีนี้ที่ระดับสูงราว 7-9.9% ทำให้มีความน่าสนใจในการลงทุน

พักเที่ยงหุ้น LH อยู่ที่ 7.25 บาท เพิ่มขึ้น 0.05 บาท หรือ 0.69% ขณะที่ดัชนีหุ้นไทย ลดลง 0.15%

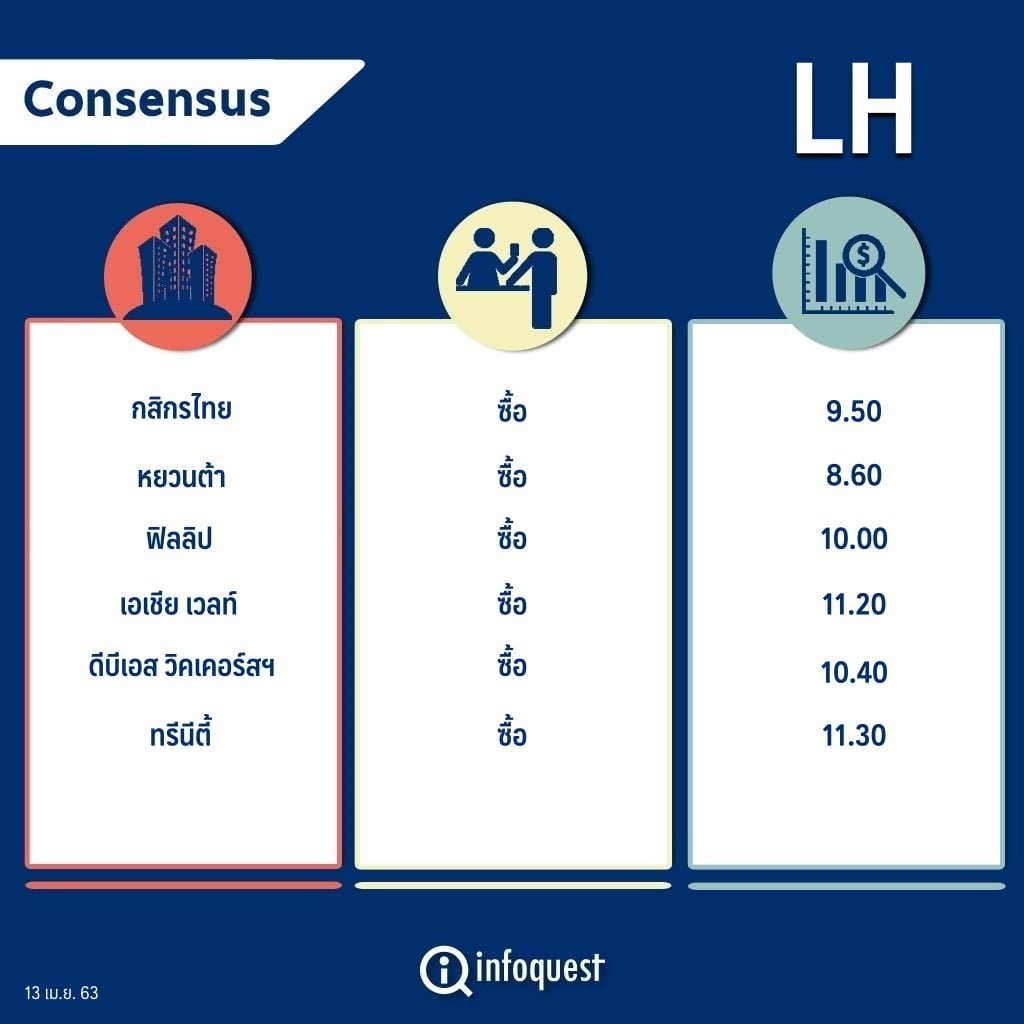

นายสรพงษ์ จักรธีรังกูร ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์ บล.กสิกรไทย กล่าวว่า LH ถือเป็นหุ้น Top Pick ของกสิกรไทย ณ ตอนนี้ในเชิง performance เนื่องจากเน้นการพัฒนาโครงการแนวราบเป็นหลัก ซึ่งมีการก่อสร้างโครงการตามความต้องการที่เกิดขึ้น และปัจจุบันภาพรวมของโครงการแนวราบมีโครงการคงเหลือพร้อมขาย (Inventory) ค่อนข้างน้อยเมื่อเทียบกับคอนโดมิเนียม

ขณะที่ผลกระทบของมาตรการบังคับใช้อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV) ตั้งแต่ปีที่แล้ว และสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ในปีนี้ คาดว่าจะทำให้ผลประกอบการของกลุ่มอสังหาริมทรัพย์โดยรวมติดลบ อย่างไรก็ตาม โครงการแนวราบของ LH ส่วนมากเป็น “real demand” ที่โอนได้เร็ว และคาดว่ายอดขายคอนโดมิเนียมของ LH จะติดลบไม่มาก ทำให้มองว่ากลยุทธ์ของ LH ทั้งหมดสอดคล้องกับสถานการณ์และคาดว่าจะได้รับผลกระทบน้อยกว่าภาพรวมของกลุ่มอสังหาริมทรัพย์

นอกจากนี้ มองว่า portfolio ของ LH มีสมดุลค่อนข้างดีจากการลงทุนในโครงการต่าง ๆ อาทิ ห้างสรรพสินค้าเทอร์มินัล 21 พัทยา และโรงแรมต่าง ๆ แม้ว่าจะได้รับผลกระทบจากการปิดสถานที่จากการแพร่ระบาดของโควิด-19 ไปบ้าง แต่เชื่อว่าเป็นเพียงผลกระทบระยะสั้น ซึ่งหากสามารถเปิดทำการได้จะฟื้นตัวและกลับมาแข็งแกร่งได้อย่างรวดเร็ว และคาดว่าผลประกอบการจะกลับมาสู่ระดับปกติใน 2-3 เดือน

สำหรับผลประกอบการปีนี้คาดว่าจะมีกำไรอยู่ในระดับ 7.3 พันล้านบาท ลดลงจากปีก่อนที่อยู่ระดับ 1 หมื่นล้านบาท ซึ่งในประมาณการนี้ยังไม่รวมกำไรจากการขายสินทรัพย์ในสหรัฐอเมริกาในแผน เนื่องจากยังไม่สามารถประเมินได้ว่าจะมีกำไรมากน้อยแค่ไหน อย่างไรก็ดี ผลประกอบการปีก่อนที่ 1 หมื่นล้านบาท รวมกำไรจากการขายทรัพย์สินที่สหรัฐอเมริการาว 2 พันล้านบาท ซึ่งหากคิดเฉพาะกำไรปกติจากการดำเนินธุรกิจ (core profit) ก็ยังถือว่าทรงตัวจากปีก่อนที่ราว 8 พันล้านบาท

นายสรพงษ์ กล่าวอีกว่า ปัจจุบันกำหนดราคาเป้าหมายของ LH ปีนี้ไว้ที่ 9.50 บาท เทียบกับราคาปัจจุบันถือว่ายังมี upside กว่า 30% ประกอบกับเงินปันผลเมื่อเทียบกับคาดการณ์ผลประกอบการที่ 7.3 พันล้านบาท จะมี Dividend Yeild ราว 7% ถือว่ามีราคาที่สมเหตุสมผล และ upside ค่อนข้างมาก

ด้านบทวิเคราะห์ บล.หยวนต้า (ประเทศไทย) มีมุมมองเป็นบวกต่อธุรกิจหลักของ LH เมื่อเปรียบเทียบกับกลุ่ม เนื่องจากเป็นผู้ประกอบการที่มีความชำนาญและเป็นผู้นำในการดำเนินธุรกิจแนวราบใน Segment ระดับกลาง-บน จึงคาดได้รับผลกระทบจากการแข่งขันและมาตรการ LTV ที่น้อยกว่ากลุ่ม

พร้อมกันนี้คาดกำไรสุทธิปี 63 ที่ 8.6 พันล้านบาท ลดลง 14.3% จากปีก่อน เนื่องจากได้รับผลกระทบของโควิด-19 ซึ่งเป็นไปในทิศทางเดียวกับอุตสาหกรรม โดยประเมินราคาเหมาะสม ณ สิ้นปี 63 ของ LH ที่ 8.60 บาท (SOTP Discount factor ที่ 30%) เริ่มต้นคำแนะนำ “ซื้อ” พร้อมคาดเงินปันผลปี 63 ที่ 0.69 บาท/หุ้น คิดเป็น Dividend Yield สูงถึง 9.9%

สำหรับแผนการดำเนินงานในปีนี้ LH ตั้งเป้า Presale ที่ 2.8 หมื่นล้านบาท หรือเติบโต 10% จากปีก่อน และเป้าการเปิดตัวโครงการใหม่ที่ 2.8 หมื่นล้านบาท เติบโต 6.9% จากปีก่อน รวมทั้งสิ้น 16 โครงการ เป็นโครงการแนวราบทั้งสิ้น

ขณะเดียวกันคาดสถานการณ์การแพร่ระบาดของโควิด-19 จะเป็นปัจจัยลบสำคัญกดดันกำลังซื้อและความเชื่อมั่นผู้บริโภคปี 63 อย่างไรก็ตาม โครงการใหม่ที่เปิดตัวไปแล้วในช่วงเดือน ก.พ.63 จำนวน 2 โครงการ ได้การตอบรับที่ดีกว่ากลุ่ม (Take-up rate สำหรับโครงการ Indy-Bangna ที่ราว 50%) แสดงถึงกำลังซื้อ และ Brand Loyalty ที่มีต่อ LH ทำให้คาดว่าสามารถคงอัตรากำไรขั้นต้นของปี 63 ได้ใกล้เคียงกับปี 62 ต่างกับกลุ่มที่คาดเฉลี่ยลดลงราว 200-300 bps เมื่อเทียบกับปีก่อน

ด้าน บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ท่ามกลางสถานการณ์เศรษฐกิจที่ไม่ดีนัก แต่ทาง LH เน้นการทำโครงการแนวราบเป็นหลัก ซึ่งตลาดแนวราบมีความสมดุลของอุปสงค์และอุปทานมากกว่าตลาดคอนโดมิเนียม จึงมองบวกต่อแนวทางการขายของ LH

ล่าสุดทาง LH สามารถสร้างยอดจองช่วง 2 เดือนแรกของปีนี้ได้ 3 พันล้านบาท หรือราว 1.5 พันล้านบาทต่อเดือน โดยที่มีโครงการใหม่เปิดตัวแค่ 2 โครงการ การเข้าเยี่ยมชมของลูกค้ายังอยู่ในระดับดี ขณะที่ LH มีแผนจะเปิดโครงการใหม่มากขึ้นในไตรมาสถัด ๆ ไป โดยเชื่อว่ายอดจองจะค่อย ๆ ดีขึ้น อัตราการจองต่อเดือนน่าจะไปถึงประมาณการอัตราการจองที่ 1.8 พันล้านบาทต่อเดือน หรือยอดจองแนวราบทั้งปีที่ 2.2 หมื่นล้านบาท ทั้งนี้ คำนึงถึงระดับความเชื่อมั่นของผู้ซื้อบ้านคงไม่มากจึงประเมินยอดจองทรงตัว

ขณะเดียวกันคาดยอดโอนอสังหาริมทรัพย์อ่อนลง 2% ที่ 2.47 หมื่นล้านบาท โดยยอดขายรอโอน (Backlog) ปีนี้อยู่ที่ราว 4.6 พันล้านบาท แบ่งเป็น แนวราบ 2.5 พันล้านบาท และคอนโดมิเนียมราว 2 พันล้านบาท ส่วนที่เหลือมาจากการโอนโครงการแนวราบที่ขายปีนี้ 1.98 หมื่นล้านบาท จากประมาณการยอดจองแนวราบ 2.2 หมื่นล้านบาท และคาดหมายการขายสต็อกโอนปีนี้เพียง 300-400 ล้านบาท

ขณะที่รายได้ค่าเช่าทรงตัวตามผลลบของโควิด-19 ในช่วงครึ่งปีแรก คาดรายได้รวมลดลง 1% ขณะที่มาร์จิ้น อสังหาริมทรัพย์จะอ่อนลงเพราะโครงการคอนโดมิเนียมโอนปีนี้ไม่ได้มีมาร์จิ้นสูงเหมือนปีก่อน ส่วนมาร์จิ้นธุรกิจเช่าอ่อนลง เพราะรายได้ค่าบริหารโครงการที่ขายแล้ว (Center Point ทองหล่อ) มาร์จิ้นจะต่ำ ในเวลาเดียวกันเชื่อว่าการใช้งบการตลาดยังจำเป็นสำหรับการผลักดันยอดขายปีนี้

ด้านส่วนแบ่งกำไรจากบริษัทร่วมอ่อนลงเล็กน้อยจาก บมจ.ควอลิตี้ เฮ้าส์ (QH) อย่างไรก็ดี คาดหมายกำไรจากการขายอาคารที่สหรัฐอเมริกาในปีนี้ราว 1.8 พันล้านบาท ใกล้เคียงกับปีก่อน โดยประเมินกำไรสุทธิ 9.4 พันล้านบาท ส่วนหนึ่งเพราะมาร์จิ้นที่อ่อนลง และบริษัทร่วมชะลอการเติบโต

อย่างไรก็ตาม แม้แนวโน้มกำไรไม่เติบโต แต่กลยุทธ์การทำธุรกิจสอดคล้องกับภาวะตลาด ขณะที่ประเมินเงินปันผลปี 63 ที่ 0.68 บาท/หุ้น คิดเป็น Dividend Yield 8% ถือเป็นทางเลือกการลงทุนที่ดีท่ามกลางภาวะดอกเบี้ยที่ต่ำลง ขณะที่ P/E ล่าสุด 13 เท่า ต่ำกว่าค่าเฉลี่ย 10 ปีย้อนหลังที่ 15 เท่า คงคำแนะนำ “ซื้อ”

โดย สำนักข่าวอินโฟเควสท์ (13 เม.ย. 63)