โบรกเกอร์ เชียร์”ซื้อ”หุ้นบมจ.นอร์ทอีส รับเบอร์ (NER) มีโมเมนตัมกำไรเด่น-เล็งผลดำเนินงานในครึ่งปีหลัง (H2/63) จะทำใด้ดีกว่าครึ่งปีแรก จากเปิดโรงงานใหม่แห่งที่ 2 เพิ่มกำลังการผลิต 60% มาพร้อมคำสั่งซื้อ หนุนกำไรเป็นขาขึ้น ขณะที่ไม่ได้เพิ่มจำนวนคนงานมากนัก ทำให้ margin เพิ่มขึ้น ปัจจุบันมียอดขายที่ทำสัญญารองรับแล้วถึงเดือน ต.ค. 2563 ส่วนใหญ่เป็นลูกค้าจากจีน

นอกจากนี้ NER ได้ป้องกันความเสี่ยงในแง่ของวัตถุดิบได้ค่อนข้างดี

พร้อมคาดการณ์กำไรสุทธิปี 63 ไว้ที่ 600-780 ล้านบาท เติบโตจากปี 63 ที่มีกำไรสุทธิ 538 ล้านบาท ขณะที่ราคาหุ้นยังอยู่แถว 3.30 บาท/หุ้น เทรด P/E 6.6 เท่า ถือว่าไม่แพง ยังมี upside จากราคาเป้าหมาย

ราคาหุ้น NER อยู่ที่ 3.32 บาท เมื่อเวลา 15.23 น.เพิ่มขึ้น 0.08 บาท (2.47%) ขณะที่ SET +0.23%

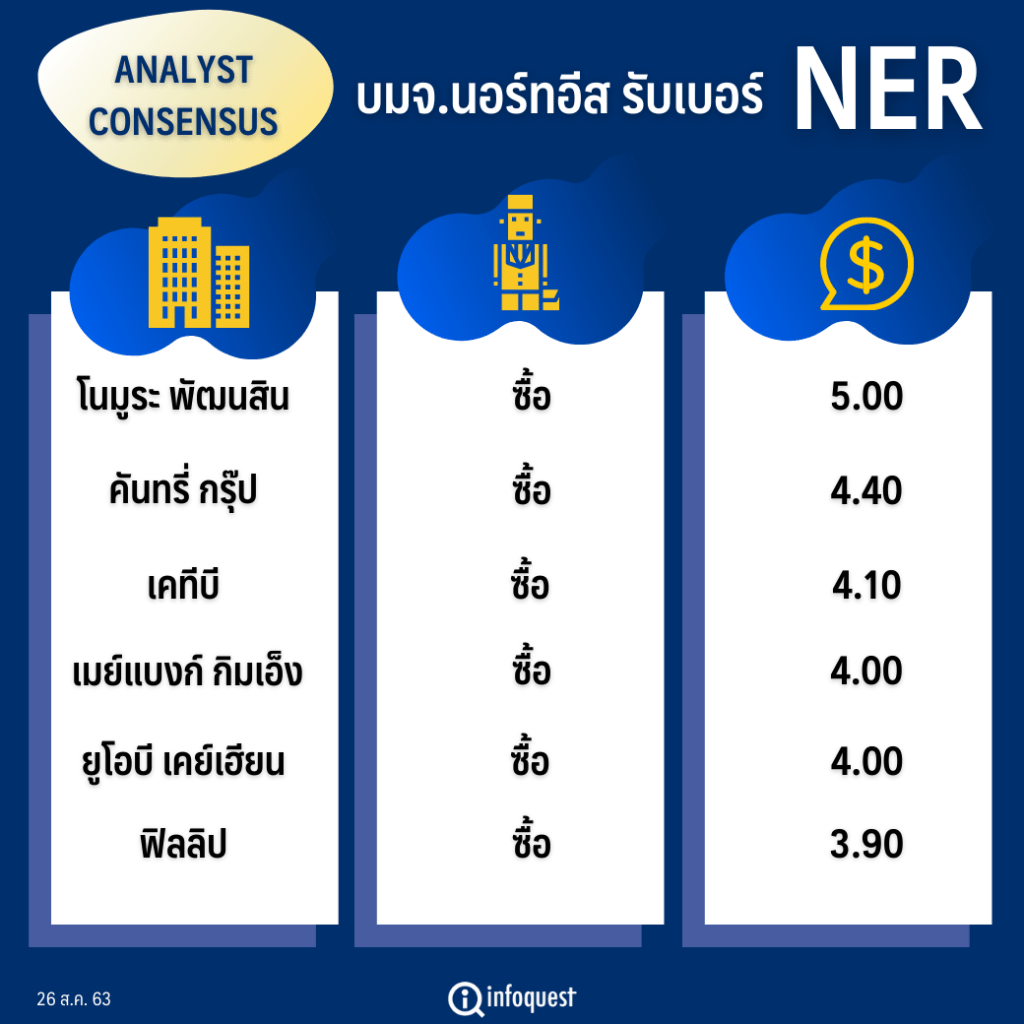

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| โนมูระ พัฒนสิน | ซื้อ | 5.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 4.40 |

| เคทีบี (ประเทศไทย) | ซื้อ | 4.10 |

| เมย์แบงก์ กิมเอ็ง (ประเทศไทย) | ซื้อ | 4.00 |

| ยูโอบี เคย์เฮียน(ประเทศไทย) | ซื้อ | 4.00 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 3.90 |

นายวิจิตร อารยะพิศิษฐ ผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า NER มีโมเมนตัมกำไรเด่นหลังจากที่กำไรไตรมาส 2/63 ทำ New High ทำให้มองว่าช่วงครึ่งปีหลัง (H2/63) จะทำได้ดีกว่าครึ่งปีแรก จากที่มีการเปิดโรงงานใหม่แห่งที่ 2 กำลังการผลิตเพิ่มขึ้น 60% ทำให้กำไรของ NER เป็นขาขึ้น เนื่องจากการตั้งโรงงานแห่งนี้เกิดขึ้นมาพร้อมคำสั่งซื้อที่เข้ามาด้วย โดย NER ได้ทำการล็อกออเดอร์ไปแล้วถึงเดือน ต.ค.63 ส่วนใหญ่จะส่งออกไปยังประเทศจีน ลูกค้าของ NER อยู่ในกลุ่มยานยนต์ในส่วนของผลิตล้อรถยนต์

อย่างไรก็ดี เงินบาทอ่อนค่าจะไม่เป็นผลดีต่อ NER ซึ่งในไตรมาส 3/63 เงินบาทอ่อนค่ามาแถว 31.5 บาท/ดอลลาร์สหรัฐฯ แต่ถือว่าไม่บวก/ลบ ซึ่ง NER ได้ป้องกันความเสี่ยงในแง่ของวัตถุดิบได้ค่อนข้างดี พร้อมคาดการณ์กำไรสุทธิปี 63 ไว้ที่ 780 ล้านบาท เติบโต 45% จากปี 63 ที่กำไรสุทธิ 538 ล้านบาท

ด้านราคาหุ้น NER ในปัจจุบันแถว 3.30 บาท/หุ้น เทรด P/E 6.6 เท่า ถือว่าไม่แพง ยังมี upside จากราคาเป้าหมายที่ให้ไว้ที่ 4.00 บาท/หุ้น คิดเป็น P/E 8 เท่า

สำหรับ บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า ปรับกำไรสุทธิปี 63 ของ NER ขึ้น 28% มาอยู่ที่ 705 ล้านบาท (+31% YoY) เนื่องจากกำไรปกติในครึ่งปีแรก (H1/63) คิดเป็นถึง 64% ของประมาณการทั้งปี ประกอบกับครึ่งปีหลังแนวโน้มความต้องการจากลูกค้าในจีนเริ่มปรับตัวดีขึ้น

อีกทั้งกำลังการผลิตของโรงงานใหม่จะเพิ่มขึ้นจากเดิม 60% (2.92 แสนตัน/ปี เป็น 4.65 แสนต้น/ปี เพิ่มขึ้น 1.72 แสนต้นต่อปี) ทั้งนี้ ไตรมาส 3/63 จะใช้กำลังการผลิต 70% ของทั้งหมด และการเพิ่มกำลังการผลิตรอบนี้จำนวนคนงานไม่ได้เพิ่มขึ้นมากนัก ต้นทุนจึงไม่เพิ่มตามกำไร ทำให้ margin จะเพิ่มขึ้น จึงปรับ gross margin จากเดิมที่ 9% เป็น 10.5%

ส่วน บล.หยวนต้า (ประเทสไทย) ระบุว่า NER กำไรจะเด่นมากในไตรมาส 3/63 เป็นต้นไป จากลูกค้าเดิม และลูกค้าใหม่ LLIT และ Triangle เริ่มเข้ามาเต็มไตรมาส พร้อมกับราคาขายที่เพิ่มขึ้นในไตรมาส 2/63 แต่ส่งมอบในไตรมาส 3/63 รับรู้รายได้และอัตรากำไรที่เพิ่มขึ้นในไตรมาส 3/63 คาดว่า GPM อาจขึ้นไปแตะที่ระดับ 16–17% ได้

ทั้งนี้ ไตรมาส 4/63 คาดกำไรทำระดับสูงสุดใหม่ เพราะเป็น High season พร้อมกับ GPM ที่สูงขึ้น ปัจจุบันมียอดขายที่ทำสัญญารองรับแล้วถึงเดือน ต.ค.63 ซึ่งบริษัทคาดว่ายอดขายในปี 63 จะอยู่ที่ 17,000 ล้นบาท เติบโตราว 31% YoY จึงคาดการณ์กำไรปกติ 63 เบื้องต้นแบบ Conservative ด้วย NPM 2.9%, 3.5% และ 4.1% (ต่ำกว่า 6.3% ที่ทำได้ในไตรมาส 1/63) ได้กำไรปกติที่ 500-700 ล้านบาท ได้ EPS ปี 63 ที่ 0.27–0.38 บาท

ในปี 64 คาดกำไรเติบโต 25% YoY จากกำลังการผลิตใหม่สร้างรายได้เต็มปี แต่หากสามารถใช้กำลังกำรผลิตได้เต็มตามแผนของบริษัทอาจเห็นการเติบโตได้มากกว่า 40% YoY ที่การเติบโต 25% YoY ได้กำไรปกติในช่วง 625–750 ล้านบาท ได้ราคาเป้าหมายปี 64 ในช่วง 3.38–5.68 บาท ส่วนกำไรสุทธิ 600 ล้านบาทในปี 63 และ 750 ล้านบาทในปี 64 ที่ราคาปิดล่ำสุดที่ 2.66 บาทคิดเป็ น PER ที่ 8.2x และ 6.6x ตามลำดับ

โดย สำนักข่าวอินโฟเควสท์ (26 ส.ค. 63)