โบรกเกอร์ แนะ”ซื้อ”หุ้น บมจ.ศุภาลัย (SPALI) จากผลการดำเนินงานครึ่งหลังปีนี้จะปรับตัวดีขึ้นเมื่อเทียบกับครึ่งปีแรก จากการเริ่มโอนกรรมสิทธิ์คอนโดมิเนียม 4 โครงการใหม่ เมื่อเทียบกับครึ่งปีแรกที่ไม่มีการโอนฯ นอกจากนี้ การเปิดขายโครงการคอนโดมิเนียมระดับกลาง-ถูกย่านทำเลดีและมีคุณภาพดี สามารถปิดการขาย 100% ในช่วงพรีเซล ขณะที่ยังมีแผนเปิดโครงการแนวราบมูลค่ามากกว่า 1 หมื่นล้านบาทในช่วงที่เหลือของปีนี้ท่ามกลางกำลังซื้อฟื้นตัว ช่วยหนุนผลการดำเนินงานในปี 64 ให้เติบโตอย่างโดดเด่นจากการทยอยโอนโครงการต่อเนื่อง

ด้านราคาหุ้น SPALI ก็ถือว่ายังมีความน่าสนใจลงทุน จากระดับ P/E ที่ไม่สูงมาก ประกอบกับอัตราผลตอบแทนเงินปันผลในปีนี้คาดว่าอยู่ระดับสูงที่ 5.8% และยังมีงบดุลแข็งแกร่งที่ช่วยให้มีความโดดเด่นเหนือคู่แข่งด้วย

พักเที่ยงหุ้น SPALI อยู่ที่ 15.80 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนีหุ้นไทย ลดลง 0.75%

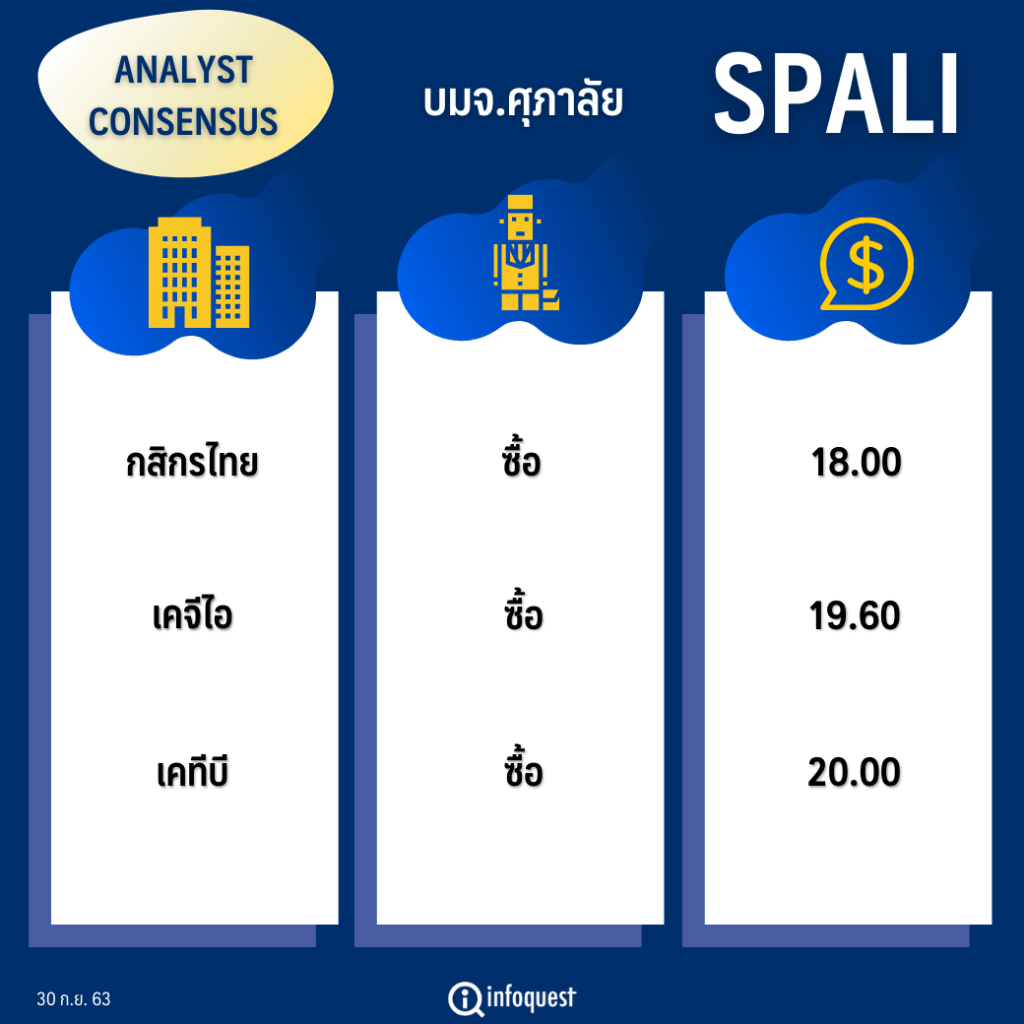

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 18.00 |

| เคจีไอ | ซื้อ | 19.60 |

| เคทีบี | ซื้อ | 20.00 |

นายณภัทร วรจรรยาวงศ์ นักวิเคราะห์หลักทรัพย์ บล.เคจีไอ (ประเทศไทย) กล่าวว่า SPALI มีการพัฒนาอสังหาริมทรัพย์แนวราบในระดับกลางคาดว่าจะได้รับผลกระทบน้อยกว่ากลุ่ม โดยเฉพาะกำลังซื้อหดตัวและการปฎิเสธสินเชื่อของธนาคารพาณิชย์ อีกทั้งยังมียอดขายรอโอน (Backlog) ในมือที่ค่อนข้างมาก รวมถึงในครึ่งปีหลัง SPALI จะเริ่มโอนกรรมสิทธิ์อีก 4 โครงการ ทำให้มองว่าแนวโน้มผลประกอบการครึ่งหลังปีนี้น่าจะปรับตัวดีขึ้นเมื่อเทียบกับครึ่งปีแรก

ทั้งนี้ จากการเปิดขายโครงการคอนโดมิเนียมใหม่ SPALI ยังทำยอดขายได้ค่อนข้างดีอีกด้วย โดยคาดการณ์ว่ากำไรปีนี้จะอยู่ที่ 3,900 ล้านบาท หลังจากครึ่งปีแรกทำได้แล้ว 1,170 ล้านบาท และคาดว่ากำไรจะมาจากครึ่งปีหลัง 2,800 ล้านบาท อย่างไรก็ตาม คาดการณ์ดังกล่าวได้คำนวณปัจจัยเสี่ยงทั้งกำลังซื้อของประชาชน การปฎิเสธสินเชื่อของธนาคารพาณิชย์ และภาวะเศรษฐกิจที่อ่อนแอลง การก่อสร้างและกำหนดโอนที่ซบเซาไปเรียบร้อยแล้ว

สำหรับราคาหุ้นของ SPALI ปัจจุบันก็อยู่ในระดับที่ยังน่าลงทุนอยู่ จาก P/E ไม่ได้สูงมาก และในปี 64 SPALI ก็ยังมีแผนเปิดตัวคอนโดมิเนียมและแนวราบอย่างต่อเนื่อง ซึ่งก็จะช่วยหนุนยอดขาย และรายได้เติบโตมากขึ้น

“เราคาดว่ากำไรของ SPALI จะกลับมาเติบโตอย่างแข็งแกร่งอีกครั้งในครึ่งปีหลังนี้ เนื่องจากจะมีรายได้จากโครงการคอนโดมิเนียมใหม่ 4 โครงการที่จ่อคิวรอโอน ซึ่งเรายังคงคำแนะนำ ซื้อ และให้ราคาเป้าหมายใหม่ที่ 19.60 บาท อิงจาก P/E กลางปี 64 ที่ 9.3 เท่า”

นายณภัทร กล่าว

นายสรพงษ์ จักรธีรังกูร ผู้อำนวยการอาวุโส บล.กสิกรไทย กล่าวว่า จากความสำเร็จของการทำยอดขายได้ดี สำหรับโครงการคอนโดมิเนียม ศุภาลัย พรีเมียร์ สี่พระยา-สามย่าน ที่เปิดตัวไปในวันที่ 26-27 ก.ย.ที่ผ่านมา ถือเป็นคอนโดมิเนียมแห่งที่ 3 ในปีนี้ สามารถทำยอดขายได้ 100% รวมถึงความสำเร็จจากการเปิดขายคอนโดมิเนียมในช่วงก่อนหน้านี้ 2 โครงการ ทำให้คาดว่ายอดขายของ SPALI ตั้งแต่ต้นปีจนถึงปัจจุบันน่าอยู่ในระดับที่สูงกว่า 19,000 ล้านบาท หรือคิดเป็น 3 ใน 4 ของเป้าหมายยอดขายทั้งปีที่ 26,000 ล้านบาท

นอกจากนี้ SPALI ยังมีแผนเปิดตัวโครงการแนวราบแห่งใหม่ มูลค่าโครงการมากกว่า 1 หมื่นล้านบาทในช่วงที่เหลือของปีนี้ด้วย ทำให้คาดว่าจากการเปิดตัวโครงการแนวราบนี้ก็จะช่วยหนุนยอดขายครึ่งปีหลัง และยอดขายทั้งปีให้เป็นไปตามเป้าหมายได้

“เรายังคงคำแนะนำ ซื้อ SPALI ด้วยราคาเป้าหมายกลางปี 64 ที่ 18 บาท นอกเหนือจากยอดขายที่น่าประทับใจจากคอนโดมิเนียมโครงการล่าสุดแล้วก็ยังมีกำไรที่ปรับตัวดีขึ้นอย่างชัดเจนและแข็งแกร่งในครึ่งปีหลัง จากยอดขายแนวราบที่ดี และการรับรู้รายได้จำนวนมากจากการเริ่มโอนกรรมสิทธิ์คอนโดฯ 4 แห่ง ด้วย Backlog รวมที่ 8 พันล้านบาท

ขณะที่หุ้นยังมีมูลค่าซื้อขายไม่แพง ด้วย PER ปี 63 ที่ 6.6 เท่า ประกอบกับอัตราผลตอบแทนเงินปันผล ในปีนี้ที่ 5.8% และมีงบดุลแข็งแกร่งที่ช่วยให้ SPALI มีความโดดเด่นเหนือคู่แข่งในช่วงไตรมาส 4/63″

นายสรพงษ์ กล่าว

ด้านบทวิเคราะห์ บล.เคทีบี (ประเทศไทย) ระบุว่าแนวโน้มกำไรสุทธิของ SPALI ในครึ่งหลังปีนี้จะกลับมาดีขึ้น หรือเติบโต 138% จากครึ่งปีแรก เนื่องจากมีคอนโดมิเนียมใหม่เริ่มโอน 4 โครงการ เทียบกับครึ่งปีแรกที่ไม่มีการโอนคอนโดมิเนียมใหม่ ,ยอดโอนแนวราบจะเพิ่มขึ้นตามยอดขายที่ฟื้นตัวเร็วตั้งแต่เดือน พ.ค. และอัตรากำไรขั้นต้นจะกลับมาดีขึ้น เนื่องจากคอนโดมิเนียมใหม่มีอัตรากำไรขั้นต้นที่สูงขึ้น

ขณะที่ทั้งปี 63 ยังประเมินกำไรสุทธิ ลดลง 27% มาอยู่ที่ 4,000 ล้านบาท เมื่อเทียบกับปีก่อน โดยกำไรสุทธิครึ่งปีแรก คิดเป็น 30% ของทั้งปี และคาดว่าครึ่งปีหลังจะฟื้นตัวหรือเติบโต 138% จากครึ่งปีแรก จากฐานที่ต่ำและครึ่งปีหลังนี้จะมีคอนโดมิเนียมใหม่เริ่มโอน 4 โครงการ

สำหรับปี 64 ประเมินว่ากำไรจะกลับมาเติบโตโดดเด่น 20% จากปีนี้ เนื่องจากยังมีคอนโดมิเนียมใหม่เริ่มโอนต่อเนื่อง โครงการแนวราบที่จะปรับตัวดีขึ้นตามกำลังซื้อที่ฟื้นตัวและการเปิดโครงการใหม่เพิ่มขึ้น และอัตรากำไรขั้นต้นที่จะปรับตัวกลับสู่ระดับปกติราว 38-39%

โดย สำนักข่าวอินโฟเควสท์ (30 ก.ย. 63)