โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้น บมจ.พรีเชียส ชิพปิ้ง (PSL) จากผลการดำเนินงานในไตรมาส 2/64 ออกมาดี ตามแนวโน้มค่าระวางเรือที่มี momentum ในการปรับตัวสูงขึ้นต่อเนื่อง จากการล็อคดาวน์ของประเทศจีน เพื่อรองรับ global demand ที่เริ่มเห็นการฟื้นตัว ประกอบกับการเข้าสู่ฤดูเก็บเกี่ยวในไตรมาส 3-4/64

ทั้งนี้หากภาพรวมเศรษฐกิจโลก และการส่งออกปรับตัวดีขึ้นเรื่อยๆ จะส่งผลให้ผลประกอบการในช่วงครึ่งปีหลังออกมาดีกว่าช่วงครึ่งปีแรก โดยบริษัทคาดสามารถพลิกจากขาดทุน 1.30 พันล้านบาทจากปีที่แล้ว มาเป็นกำไรสุทธิในปี 64 ที่ 1.52 พันล้านบาทได้ พร้อมกันนี้คาดการณ์ว่าอัตราค่าระวางเรือเทกอง (TC Rate) ของปีนี้จะเติบโตที่ 97%YoY และปีหน้าจะสามารถโตต่อได้อีก 9%YoY

ราคา PSL ปิดที่ 18.60 บาท ลดลง 1.10 บาท (-5.58%) ขณะที่ SET ลดลง 0.79 จุด

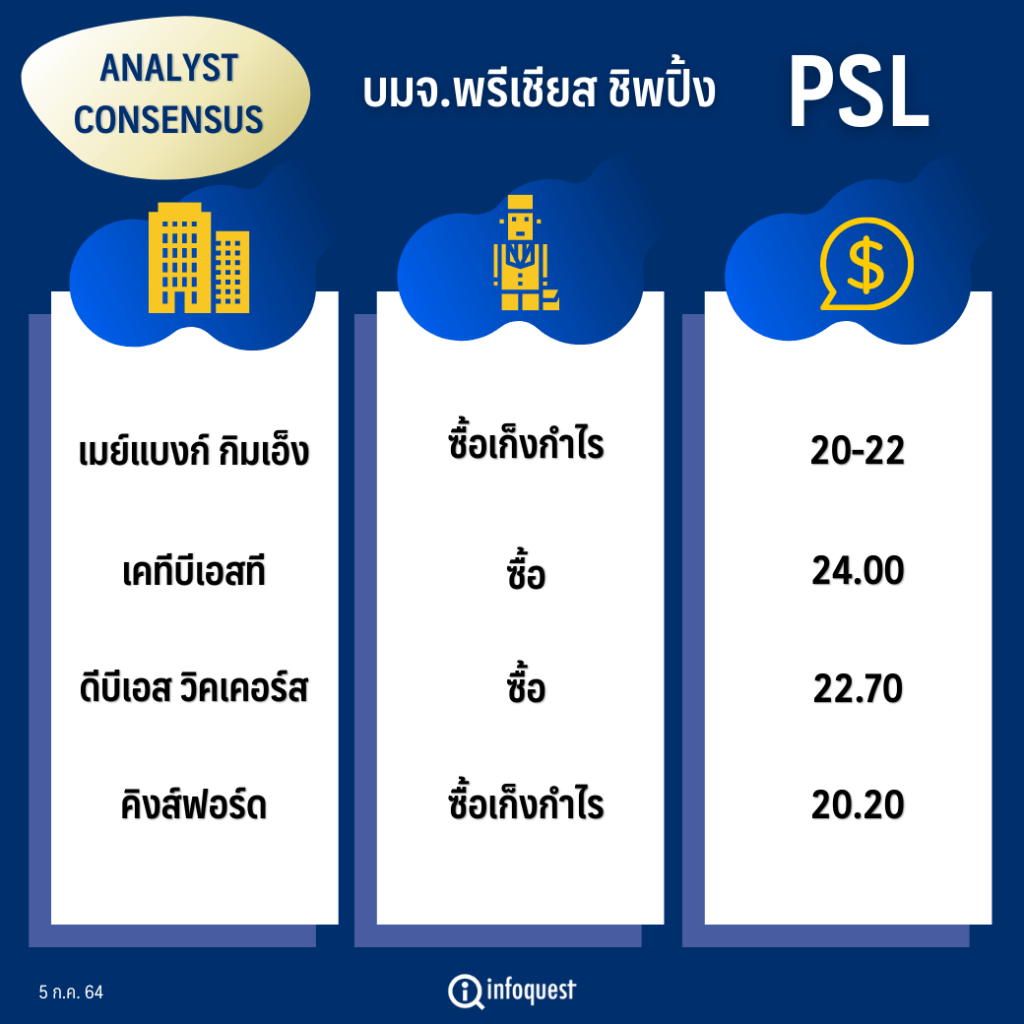

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เมย์แบงก์ กิมเอ็ง | ซื้อเก็งกำไร | 20-22 |

| เคทีบีเอสที | ซื้อ | 24.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 22.70 |

| คิงส์ฟอร์ด | ซื้อเก็งกำไร | 20.20 |

นายวิจิตร อารยะพิศิษฐ นักกลยุทธ์การลงทุน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า ผลประกอบการของ PSL ในไตรมาส 2/64 จะออกมาดี จากดัชนีค่าระวางเรือที่ปรับตัวดีขึ้นอย่างต่อเนื่อง เนื่องจากดีมานด์ตลาดโลกสูงตอบรับกับปริมาณการขนส่งสินค้า ทั้งนี้หากภาพรวมเศรษฐกิจโลก และการส่งออกปรับตัวดีขึ้นเรื่อยๆ ผลประกอบการในช่วงครึ่งปีหลังน่าจะออกมาดีกว่าช่วงครึ่งปีแรก ในขณะเดียวกันบริษัทได้ให้บริการขนส่งสินค้าเรือเทกอง เช่นถ่านหิน ซึ่งถือเป็นธุรกิจต้นน้ำ ดังนั้นหากภาคการผลิตทั่วโลกเร่งการผลิตอย่างต่อเนื่องมากกว่าที่ตลาดคาดการณ์ไว้ จะส่งผลให้ดีมานด์สินค้า และค่าระวางเรือปรับตัวสูงขึ้นไปเรื่อยๆ เช่นกัน

พร้อมกันนี้แนะนำให้ซื้อหุ้น PSL แบบเก็งกำไรระยะสั้น และเก็งกำไรตามดัชนีค่าระวางเรือ โดยให้ราคาเป้าหมายในกรอบ 20-22 บาท เนื่องจากราคาหุ้นปรับตัวสูงตอบรับแรงบวกของการทำกำไรของบริษัท ดังนั้นหากจะถือลงทุนนักลงทุนจะต้องสามารถยอมรับความเสี่ยงได้ค่อนข้างสูง

ด้าน บล.เคทีบีเอสที ระบุในบทวิเคราะห์ คาดค่าระวางเรือเทกองทำสถิติสูงสุดใหม่ต่อเนื่องหลังท่าเรือหยานเถียนในประเทศจีน เกิดคลัสเตอร์โควิดใหม่ ทั้งนี้ปัจจัยที่จะส่งผลกระทบต่อค่าระวางเรือเทกองที่ต้องจับตา คืออัตราเงินเฟ้อที่อาจเริ่มมีการ peak out, การเข้าสู่ฤดูเก็บเกี่ยว และ Infrastructure stimulus plan ของสหรัฐฯ มูลค่า 0.579 ล้านล้านดอลลาร์สหรัฐ ที่จะหนุนการขนส่งสินค้าทางเรือเทกอง เช่นปูนซีเมนต์ สินแร่เหล็ก และไม้

อย่างไรก็ตามผลการดำเนินงานของบริษัทจะคงกำไรสุทธิปี 64 ไว้ที่ 1.52 พันล้านบาท (จากขาดทุน -1.30 พันล้านบาทในปี 63) โดยมีแนวโน้มจะพลิกกลับมามีรายได้เติบโต +62%YoY อยู่ที่ 6.05 พันล้านบาท จาก global demand ที่ฟื้นตัว ประกอบกับอัตรากำไรขั้นต้น (GPM) ที่คาดว่าจะปรับตัวดีขึ้นเป็น 39.4% จากค่าระวาง BSI Index ที่อยู่ในระดับสูงหนุนโดยการขนส่งระหว่างประเทศที่สูงขึ้นจาก commodity super cycle ที่เกิดขึ้นทุกๆ 12 ปี (จากปี 63 ที่ 13.6% ใกล้เคียงปี 53 ที่ดัชนี BSI Index อยู่ที่ระดับ 2,000-3,000 จุด)

แนวโน้มผลประกอบการในไตรมาส 3-4/64 ช่วงฤดูเก็บเกี่ยวจะหนุนผลประกอบการของธุรกิจ แต่ต้องจับตา Inflation peak out เนื่องจากดัชนีค่าระวางปรับตัวขึ้นมามาก จึงทำให้ตลาดอาจเริ่มมีความกังวลว่าจะมี correction หากอัตราเงินเฟ้อเริ่มมีการ peak out อย่างไรก็ตามคาดว่าค่าระวางจะยังมีแรงหนุนจากการเข้าสู่ฤดูเก็บเกี่ยวของฝั่งสหรัฐฯ ซึ่งหากย้อนดูในอดีต ดัชนีค่าระวางมักจะ peak ในช่วงเดือน ก.ย.-ต.ค. ของปี ทำให้เราคาดว่าค่าระวางอาจ peak ในไตรมาส 3/64

สำหรับท่าเรือหยายเถียน ประเทศจีน ที่ถูกสั่งล็อคดาวน์เปิดให้บริการอยู่ราว 30% หลังมีการระบาดของโควิดระลอกใหม่ทางตอนใต้ของจีน ทำให้การขนส่งทางเรือเกิดปัญหาการสัญจรที่แออัด และมีความล่าช้า ประกอบกับมีเรือจำนวนมากรอเทียบท่า ซึ่งคาดว่าจะใช้เวลาอีกอย่างน้อย 2-3 เดือนที่จะระบายเรือให้กลับสู่สภาวะปกติ ทั้งนี้นักวิเคราะห์เห็นการปรับตัวของค่าระวางเรือเทกองปรับตัวขึ้นติดต่อกันเป็นเวลา 14 วันทำการ ซึ่งทำให้ดัชนี BSI Index อยู่ที่ระดับ 2,852 จุด หรือมีอัตราค่าระวางเรือเทกอง (TC Rate) เทียบเท่าอยู่ที่ 31,374 ดอลลาร์สหรัฐ/วัน

ทั้งนี้มาตรการกระตุ้นเศรษฐกิจของสหรัฐฯ (Infrastructure stimulus plan) จะหนุนค่าระวางในปี 65 เนื่องจากประธานาธิบดี โจ ไบเดน ของสหรัฐฯ มีแผนลงทุนในโครงสร้างสาธารณูปโภคขั้นพื้นฐานของสหรัฐฯ คิดเป็นมูลค่ารวม 0.579 ล้านล้านดอลลาร์สหรัฐ โดยจะมุ่งเน้นการซ่อมแซมถนนทั่วประเทศเป็นระยะทาง 32,000 กิโลเมตร และสะพานที่มีความสำคัญทางเศรษฐกิจ 10 แห่ง และสะพานเล็กอีกราว 10,000 จุด รวมทั้งกำจัดท่อตะกั่วในโครงข่ายบริการน้ำประปาที่ยกระดับเครือข่ายการจ่ายไฟฟ้า และระบบขนส่ง ซึ่งการก่อสร้างโครงการดังกล่าวจะต้องใช้การขนส่งทั้งปูนซีเมนต์, สินแร่เหล็ก และไม้เป็นจำนวนมาก นอกจากนี้รัฐบาลประเทศอื่นๆ ยังมีมาตรการกระตุ้นเศรษฐกิจอีกมากมายหลังเศรษฐกิจได้รับผลกระทบจากวิกฤตโควิด-19 โดยนักวิเคราะห์มองว่าปัจจัยนี้จะหนุนค่าระวางในอีก 1-2 ปีข้างหน้า

ทางด้าน บล.ดีบีเอส วิคเคอร์ส ระบุว่าแนะนำให้ซื้อหุ้น PSL ด้วยราคาพื้นฐาน 22.70 บาท หลังทางผู้บริหาร PSL เปิดเผยในงาน Logistics & Transportation conference เมื่อวันที่ 28 มิ.ย. 64 ที่ผ่านมาว่าอัตราค่าระวางเรือเทกอง (TC Rate) ยังคงอยู่ในเกณฑ์สูงตั้งแต่ต้นไตรมาส 2 ถึงปัจจุบัน และคาดว่าจะมี momentum ที่ดีต่อเนื่องไปยังครึ่งหลังปีนี้ ดังนั้นมีโอกาสสูงที่กำไรในไตรมาส 2/64 จะออกมาดีกว่าที่คาดการณ์ไว้เดิมเป็น +1.0-1.1 พันล้านบาท จากกำไรที่คาดไว้เดิม +897 ล้านบาท (เทียบ YoY และ QoQ ที่มีกำไรหลักเป็น -485 และ +292 ล้านบาทตามลำดับ)

นอกจากนี้ประเทศจีนยังส่งสัญญาณดี โดยมีการนำเข้าสินแร่เหล็กและเหล็กในอัตราเติบโตที่สูง 7.6% และ 15.6% ตามลำดับ รวมทั้งอุปสงค์เรือเทกองมีมาก แต่อุปทานเรือใหม่ๆ ออกมาน้อย จึงต้องใช้เวลาต่อเรือใหม่นานจึงมีโอกาสสูงที่จะปรับประมาณการปี 64 ให้ดีขึ้นไปอีก โดยแรงจูงใจคืออัตราค่าระวางเรือเทกอง (TC Rate) ที่ยังคงแข็งแกร่งในช่วงครึ่งหลังปีนี้ ส่วนประมาณการในปัจจุบันคาดว่ากำไรหลักปีนี้ฟื้นตัวเป็น 2.6 พันล้านบาท เทียบกับปี 63 ที่เป็น -590 ล้านบาท ส่วนปี 65 เติบโต 29%YoY เป็น 3.3 พันล้านบาท โดยมีการคาดการณ์อัตราค่าระวางเรือเทกอง (TC Rate) ว่าปีนี้จะเติบโต 97%YoY และปีหน้าจะสามารถโตต่ออีก 9%YoY

โดย สำนักข่าวอินโฟเควสท์ (05 ก.ค. 64)