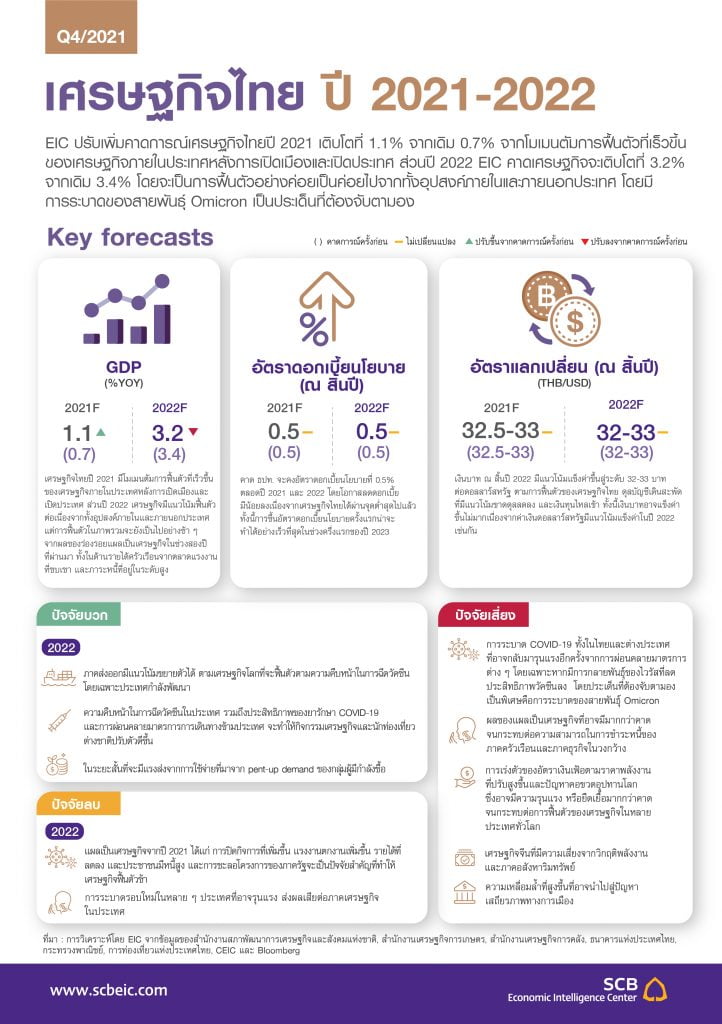

นายยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center ธนาคารไทยพาณิชย์ (SCB EIC) กล่าวว่า EIC ได้ปรับลดประมาณการการการเติบโตทางเศรษฐกิจของไทย (GDP) ในปี 65 มาเป็นเติบโต 3.2% จากเดิมคาดไว้ที่ 3.4%

หลังจากมองว่าการแพร่ระบาดของเชื้อไวรัสโควิด-19 สายพันธุ์โอมิครอนจะส่งผลกระทบต่อภาคการท่องเที่ยวและความเชื่อมั่นในช่วงต้นปี โดยในภาพรวมของการท่องเที่ยวยังจะเป็นการฟื้นตัวอย่างช้าๆ ซึ่งส่งผลอย่างมีนัยสำคัญต่อการฟื้นตัวของเศรษฐกิจไทยไม่สามารถกลับไปใกล้เคียงช่วงก่อนเกิดโควิด-19 ได้เร็วนัก

ในกรณีฐาน EIC คาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยในปี 65 ราว 5.9 ล้านคน บนพื้นฐานที่คาดว่าผลกระทบของโอมิครอนจะจำกัดอยู่ในช่วงไตรมาส 1/65

ขณะที่ในกรณีเลวร้าย (worse case) EIC ประเมินว่าจำนวนนักท่องเที่ยวต่างชาติอาจลดลงไปอยู่ที่ 2.6 ล้านคน ตามการจำกัดการเดินทางของประเทศต้นทางนักท่องเที่ยวโดยเฉพาะจีนที่อาจยืดเวลาการเปิดประเทศออกไปเป็นในปี 66 ทำให้การฟื้นตัวของเศรษฐกิจไทยที่พึ่งพาภาคการท่องเที่ยวจากนักท่องเที่ยวต่างชาติมากจะยังต้องใช้เวลาฟื้นตัวไปในช่วงกลางปี 66

ด้านภาคการส่งออกสินค้าในปี 65 ยังมีแนวโน้มขยายตัวต่อเนื่องที่ 3.4% ตามการเติบโตของเศรษฐกิจและการค้าโลกโดยเฉพาะการส่งออกไปยังประเทศกำลังพัฒนาที่มีแนวโน้มขยายตัวเร่งขึ้นจากปี 64

ส่วนการใช้จ่ายในประเทศมีแนวโน้มฟื้นตัวเช่นกัน จากอานิสงส์ของการกระจายวัคซีนในประเทศที่ดีขึ้นต่อเนื่อง ส่งผลให้กิจกรรมเศรษฐกิจจะกลับมาดำเนินการได้เพิ่มขึ้น โดยเฉพาะในระยะสั้นที่จะมีแรงส่งจากการใช้จ่ายที่มาจาก pent-up demand ของกลุ่มผู้มีกำลังซื้อ ประกอบกับยังจะได้ปัจจัยสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่คาดว่าจะยังมีต่อเนื่อง แต่ปัจจัยที่เกี่ยวข้องกับโอมิครอนอาจทำให้ผู้บริโภคบางส่วนชะลอการใช้จ่ายลงจากความกังวลที่เพิ่มสูงขึ้นและอาจมีมาตรการจำกัดการแพร่ระบาดเกิดขึ้นในบางจุดซึ่งจะกระทบกับการใช้จ่ายโดยตรง นอกจากนี้

“การฟื้นตัวของการใช้จ่ายในประเทศในภาพรวมจะเป็นไปอย่างช้าๆจากแผลเป็นทางเศรษฐกิจที่จะยังมีผลต่อเนื่องไปในระยะข้างหน้า โดยเฉพาะภาวะตลาดแรงงานที่ซบเซา โดยล่าสุดอัตราการว่างงานในช่วงไตรมาส 3/64 อยู่ที่ 2.3% ถือเป็นจุดสูงสุดใหม่สำหรับอัตราการว่างงานในช่วงโควิด-19 และเป็นอัตราการว่างงานที่สูงที่สุดนับตั้งแต่ปี 50 และจำนวนคนทำงานต่ำระดับและคนเสมือนว่างงานได้ปรับเพิ่มขึ้นมาก”

นายยรรยง กล่าว

EIC คาดว่าตลาดแรงงานไทยจะมีแนวโน้มฟื้นตัวอย่างช้าๆ จากอุปทานส่วนเกินในตลาดแรงงาน (slack) จากคนว่างงานและคนทำงานต่ำระดับที่มีจำนวนมาก กำลังในการจ้างงานของภาคธุรกิจเอสเอ็มอีที่ถดถอยลง และปัญหาทักษะไม่สอดคล้องกับความต้องการ (skill mismatch) จากประเภทงานและทักษะแรงงานที่ต้องการที่เปลี่ยนไปในช่วงโควิด-19 โดยแนวโน้มตลาดแรงงานที่ฟื้นตัวอย่างช้าๆ จะส่งผลต่อความสามารถของภาคครัวเรือนในการหารายได้ และการบริหารจัดการหนี้ที่อยู่ในระดับสูง ซึ่งคาดว่าน่าจะยังเป็นหนึ่งในแรงกดดันต่อการใช้จ่ายของภาคครัวเรือนไทยต่อเนื่องในระยะปานกลาง

และ EIC มองว่าในภาพรวมเศรษฐกิจไทยยังเติบโตต่ำกว่าระดับศักยภาพและมี output loss ที่มีขนาดใหญ่ ประกอบกับ ความเสี่ยงด้านต่ำจากการระบาดของโควิด-19 ระลอกใหม่ที่ยังมีสูง ภาครัฐจึงยังควรคงบทบาทในการสนับสนุนเศรษฐกิจในปีหน้า โดยการพิจารณากู้เงินเพื่อสนับสนุนเศรษฐกิจเพิ่มเติม จากการคำนวณของ EIC พบว่าแม้เศรษฐกิจจะเติบโตที่ 3.2% ในปี 65 แต่ก็ยังต่ำกว่าระดับศักยภาพมาก จึงทำให้มี output loss ในระดับสูงและผลของแผลเป็นเศรษฐกิจที่ลึกขึ้น โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 62 อาจจะต้องรอถึงช่วงกลางปี 66

ทั้งนี้ การปล่อยให้เศรษฐกิจอยู่ในระดับต่ำกว่าศักยภาพ หรือมีแผลเป็นเศรษฐกิจขนาดใหญ่เป็นเวลานาน จะส่งผลเสียระยะยาวต่อเศรษฐกิจไทย ผ่านจำนวนธุรกิจที่ต้องปิดกิจการมากขึ้น ทำให้การจ้างงานและการลงทุนลดลงมาก กระทบต่อศักยภาพในการเติบโตในระยะข้างหน้า คนว่างงานที่ไม่สามารถหางานได้หรืออยู่ในภาคเศรษฐกิจที่ไม่ตรงกับทักษะ ทำให้คนกลุ่มนี้สูญเสียรายได้เป็นเวลานาน ขาดการพัฒนาทักษะ ที่เหมาะสม และอาจกลายเป็นผู้ว่างงานระยะยาวซึ่งจะกระทบกับผลิตภาพ (productivity) ของเศรษฐกิจในระยะข้างหน้า ขณะเดียวกันวิกฤติที่เกิดขึ้นมีแนวโน้มส่งผลกระทบที่รุนแรงกว่ากับแรงงานที่มีรายได้น้อยและทักษะไม่มาก รวมถึงธุรกิจเอสเอ็มอีก ซึ่งจะส่งผลให้ปัญหาความเหลื่อมล้ำในไทยยิ่งถ่างกว้างขึ้น เสี่ยงต่อการก่อเกิดปัญหาเสถียรภาพทางการเมืองและปัญหาสังคมอื่นๆตามมา

ขณะที่แรงส่งในปี 65 ส่วนหนึ่งมาจากการใช้จ่ายของภาครัฐในภาพรวมมีแนวโน้มลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินที่จะเหลือเพียงราว 2.6 แสนล้านบาทจากพรก.กู้เงิน 5 แสนล้านบาท แต่ด้วยความจำเป็นในการเยียวยาแผลเป็นทางเศรษฐกิจและรองรับความเสี่ยงด้านต่ำที่มีสูงขึ้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติม โดยภาครัฐควรเน้นการจัดสรรเม็ดเงินเพื่อส่งเสริมการปรับโครงสร้างเศรษฐกิจและการลงทุนเพื่อการเติบโตในอนาคต โดยเฉพาะมาตรการเพิ่มทักษะแรงงาน (Upskill/Reskill) มาตรการสนับสนุนการใช้เทคโนโลยีดิจิทัลของธุรกิจ SME และการลงทุนเพื่ออุตสาหกรรมใหม่ๆเพื่อรองรับกับโครงสร้างเศรษฐกิจและความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในโลกภายหลังโควิด-19 ภายใต้กรอบวินัยทางการคลังใหม่ที่กำหนดเพดานหนี้ที่ 70% ของ GDP โดยระดับหนี้สาธารณะปัจจุบันยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศอยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

ด้านนโยบายการเงิน EIC คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 65 และเน้นการเพิ่มประสิทธิภาพของมาตรการทางการเงินเพื่อกระจายสภาพคล่องและปรับโครงสร้างหนี้ให้ทั่วถึงขึ้น แม้ว่าธนาคารกลางในต่างประเทศจะมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อดูแลปัญหาเงินเฟ้อ แต่ EIC ประเมินว่าสถานการณ์ดังกล่าวจะไม่กดดันให้ กนง.ต้องเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายตาม เนื่องจากเศรษฐกิจยังต้องการแรงสนับสนุน

ขณะที่เงินเฟ้อยังอยู่ในกรอบนโยบาย แม้เงินเฟ้อของไทยจะมีแนวโน้มเร่งตัวขึ้นในช่วงปีหน้า แต่จะยังอยู่ในกรอบเป้าหมายเงินเฟ้อ ของธนาคารแห่งประเทศไทยที่ 1-3% (EIC คาดเงินเฟ้อทั่วไปปี 64 อยู่ที่ 1.2% และปี 65 อยู่ที่ 1.6%) รวมทั้งเงินเฟ้อที่เร่งตัวมาจากปัจจัยด้านอุปทานตามราคาน้ำมันและวัตถุดิบต่างๆเป็นสำคัญ ขณะที่แรงกดดันด้านอุปสงค์ยังมีจำกัดจากการที่ GDP ของไทยยังอยู่ต่ำกว่าระดับศักยภาพพอสมควร

เสถียรภาพด้านต่างประเทศของไทยยังอยู่ในเกณฑ์ดีสะท้อนจากเงินสำรองระหว่างประเทศที่เข้มแข็ง ทำให้ความเสี่ยงที่เงินทุนเคลื่อนย้ายไหลออกในปริมาณมากหรือเงินบาทจะอ่อนค่าอย่างรุนแรงจากดอกเบี้ยส่วนต่างกับต่างประเทศที่กว้างขึ้นมีน้อยกว่าประเทศกำลังพัฒนาที่มีความเปราะบางทางเศรษฐกิจ เช่น บราซิล หรือรัสเซีย ที่จำเป็นต้องขึ้นดอกเบี้ยค่อนข้างเร็วและมากเพื่อดูแลเสถียรภาพเศรษฐกิจ ในภาพรวม EIC ประเมิน กนง.จะคงดอกเบี้ยนโยบายไว้ที่ 0.5% ตลอดปี 65 โดยการขึ้นดอกเบี้ยครั้งแรกคาดว่าจะเป็นช่วงปี 66 เมื่อ GDP ของไทยเริ่มกลับเข้าไปสู่ระดับของช่วงก่อนเกิดโควิด-19 ในปี 62 ซึ่งมองว่าธนาคารแห่งประเทศไทย (ธปท.) จะให้น้ำหนักกับการเพิ่มประสิทธิภาพ การส่งผ่านนโยบายการเงินผ่านการปรับมาตรการทางการเงินต่างๆ โดยเฉพาะในกลไกการลดความเสี่ยงด้านเครดิตเพื่อกระจายสภาพคล่องให้แก่ภาคครัวเรือนและภาคธุรกิจเอสเอ็มอีได้มากขึ้น ควบคู่กับการสนับสนุนสถาบันการเงินในการปรับโครงสร้างหนี้ ให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น

สำหรับค่าเงินบาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 65 EIC คาดว่ามีแนวโน้มแข็งค่าขึ้นเล็กน้อยจากปีนี้ โดยนับตั้งแต่ที่องค์การอนามัยโลก (WHO) ได้ประกาศให้โควิด-19 สายพันธุ์โอมิครอนเป็นเชื้อกลายพันธุ์ที่น่ากังวล จนถึงปัจจุบันเงินบาทอ่อนค่าลง 1.4% จากความเชื่อมั่นของนักลงทุนที่ปรับแย่ลง ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยโดยเฉพาะในตลาดหุ้น แนวโน้มเงินบาท ณ สิ้นปี 65 EIC คาดว่าอาจกลับมาแข็งค่าขึ้นเล็กน้อยในช่วง 32-33 บาท/ดอลลาร์สหรัฐฯ เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้นตามแนวโน้มการเปิดเมืองหลังมีการฉีดวัคซีนได้มากขึ้น

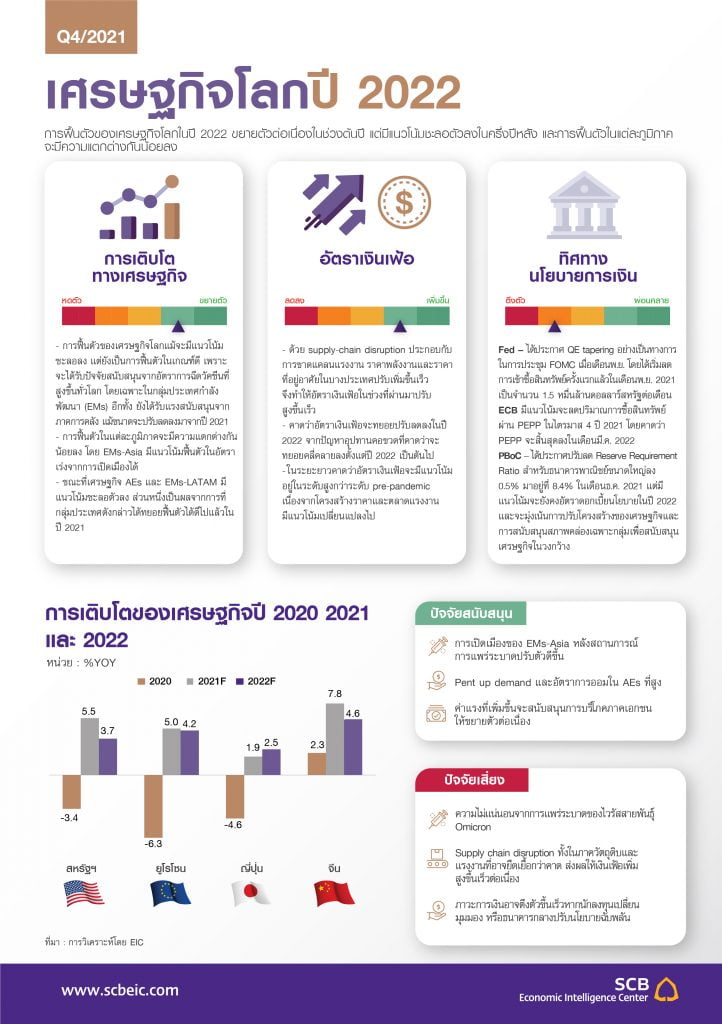

ดุลบัญชีเดินสะพัดคาดว่าจะขาดดุลลดลง (คาดขาดดุล 3.7 พันล้านดอลลาร์สหรัฐฯ จากปีนี้ที่ขาดดุล 1.4 หมื่นล้านดอลลาร์สหรัฐฯ) จากการฟื้นตัวของนักท่องเที่ยวต่างประเทศและค่าระวางสินค้าที่จะทยอยลดลง และเงินทุนเคลื่อนย้ายที่ยังมีแนวโน้มไหลเข้ากลุ่มประเทศกำลังพัฒนา และไทยตามความเชื่อมั่นของนักลงทุนต่อการฟื้นตัวของเศรษฐกิจกลุ่มประเทศกำลังพัฒนาที่จะเร่งตัวขึ้นตามการเปิดเมือง แต่มองว่า งินบาทจะไม่แข็งค่าขึ้นมาก เนื่องจากเงินดอลลาร์สหรัฐฯมีแนวโน้มแข็งค่าขึ้นเช่นกัน จากแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) ที่เตรียมทยอยยกเลิกการใช้ QE เพื่อเตรียมขึ้นอัตราดอกเบี้ยในปี 65 ซึ่ง EIC คาดว่าเฟดจะปรับขึ้นดอกเบี้ยในปี 65 จำนวน 2 ครั้ง เพราะมีความกังวลเกี่ยวกับเงินเฟ้อที่เร่งตัวขึ้น

EIC ยังระบุว่าแนวโน้มเศรษฐกิจไทยในปี 64 ได้มีมุมมองที่โตดีกว่าคาดมาที่ 1.1% จากเดิม 0.7% ตามการระบาดโควิด-19 ในประเทศ ที่เริ่มคลี่คลาย จำนวนผู้ได้รับวัคซีนที่เพิ่มมากขึ้น และมาตรการควบคุมโรคที่ผ่อนคลายลง ทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง อีกทั้งจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มสูงขึ้นหลังการเปิดประเทศ ส่งผลให้เศรษฐกิจทยอยปรับฟื้นตัวดีขึ้น ขณะที่การส่งออกของไทยขยายตัวได้ในระดับสูงจากทั้งปัจจัยฐานต่ำในปีก่อนหน้าและการขยายตัวของเศรษฐกิจและการค้าโลก แม้ในช่วงปลายปีจะมีสัญญาณชะลอตัวลงบ้างจากการระบาดโควิด-19 ระลอกใหม่ในยุโรปและปัญหาคอขวดอุปทาน (supply bottleneck) ในส่วนของภาครัฐยังมีการอัดฉีดเม็ดเงินเข้าเศรษฐกิจเพื่อขับเคลื่อนการบริโภคในประเทศอย่างต่อเนื่อง ควบคู่ไปกับมาตรการพยุงเศรษฐกิจหลายประเภท

โดย สำนักข่าวอินโฟเควสท์ (09 ธ.ค. 64)