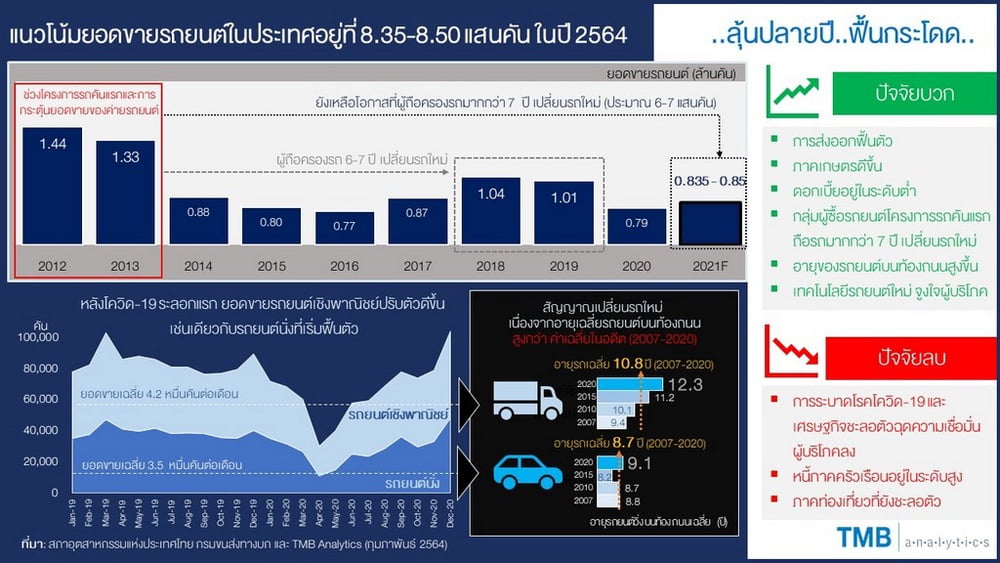

ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี (TMB Analytics) คาดว่า ยอดขายรถยนต์ในประเทศปี 2564 จะอยู่ที่ 8.35-8.50 แสนคัน โดยรถยนต์นั่งจะขยายตัว 4.7-6.5% และรถยนต์เชิงพาณิชย์ขยายตัว 6.1-7.9%

โดยประเมินว่าในช่วงไตรมาสแรกของปี ยอดขายจะมีทิศทางชะลอตัวลง เนื่องจากผู้บริโภคมีความกังวลเรื่องการระบาดของโรคโควิด-19 หลังจากนั้นเมื่อสถานการณ์คลี่คลาย ยอดขายจะทยอยปรับตัวเข้าสู่ระดับปกติอีกครั้ง โดยจะได้รับแรงสนับสนุนจากปัจจัยด้านเศรษฐกิจ และปัจจัยด้านพฤติกรรม ดังนี้

ปัจจัยสนับสนุนด้านเศรษฐกิจ

- 1) การส่งออกสินค้าฟื้นตัว การฉีดวัคซีนป้องกันโรคโควิด-19 ในหลายประเทศ จะช่วยให้เศรษฐกิจโลกฟื้นตัว ซึ่งส่งผลให้บรรยากาศการค้าโลกปรับตัวดีขึ้นในไตรมาส 2 ปี 2564 โดยคาดว่าการส่งออกสินค้าของไทยจะขยายตัวได้ 3.4% จากปีก่อนที่หดตัว -6.9% ซึ่งสินค้าที่ปรับตัวดีขึ้น ได้แก่ คอมพิวเตอร์ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า อาหาร ยานยนต์และชิ้นส่วน เคมีภัณฑ์ และเครื่องจักร ดังนั้นแรงงานที่อยู่ในภาคธุรกิจดังกล่าวจะยังคงมีกำลังซื้ออยู่

- 2) ภาคเกษตรดีขึ้น ในปี 2564 จีดีพีภาคเกษตรมีแนวโน้มขยายตัว 1.3-2.3% จากสภาพอากาศที่เอื้อต่อการทำเกษตร ปริมาณน้ำมีเพียงพอ และนโยบายประกันราคาสินค้าเกษตรของภาครัฐ ทำให้แนวโน้มสินค้าเกษตรหลายชนิด ได้แก่ ข้าว ยางพารา มันสำปะหลัง น้ำมันปาล์ม สับปะรด ทุเรียน ไก่ สุกร ปรับตัวดีขึ้น ทั้งในด้านปริมาณและราคา เนื่องจากเป็นที่ต้องการของตลาดทั้งในและต่างประเทศ ดังนั้นแรงงานในภาคเกษตรและอุตสาหกรรมเกษตรที่กระจายตัวในส่วนภูมิภาค จะยังมีความสามารถซื้อรถยนต์ได้ โดยเฉพาะรถปิคอัพ

- 3) ดอกเบี้ยอยู่ในระดับต่ำ และมีโปรโมชันต่างๆ จูงใจผู้ซื้อ ทิศทางดอกเบี้ยในปีนี้ จะยังคงอยู่ระดับต่ำตามทิศทางอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยที่ทรงตัวอยู่ที่ 0.50% ประกอบกับโปรโมชันกระตุ้นยอดขายของค่ายรถยนต์ต่าง ๆ ด้วยอัตราดอกเบี้ยแบบคงที่ (flat interest rate) ที่อยู่ประมาณ 2-3% ต่อปี และโปรโมชันผ่อนชำระยาวจะจูงใจให้ผู้บริโภคที่ยังพอมีกำลังซื้อตัดสินใจได้

ปัจจัยสนับสนุนด้านพฤติกรรม

- 1) ความต้องการเปลี่ยนรถใหม่จากกลุ่มผู้ซื้อรถในโครงการรถคันแรก โครงการรถยนต์คันแรกในช่วงปี 2554 -2555 มีผู้เข้าร่วมโครงการกว่า 1.1 ล้านคัน ซึ่งตามหลักเกณฑ์ต้องถือครองรถยนต์มากกว่า 5 ปี จึงสามารถขายออกได้ ทั้งนี้ จะเห็นว่าผู้เข้าร่วมโครงการที่ถือครองรถยนต์ 6-7 ปี ได้ทยอยขายรถยนต์แล้วเปลี่ยนรถใหม่บางส่วน ทำให้ยอดขาย 6-7 ปีต่อมา สามารถแตะระดับปีละ 1 ล้านคัน ในช่วงปี 2561-2562

- อย่างไรก็ดี เมื่อพิจารณายอดขายในช่วงโครงการรถยนต์คันแรก และการกระตุ้นยอดขายของค่ายรถยนต์ในช่วงปี 2555 – 2556 ที่มียอดขายสะสมรวมกัน 2.77 ล้านคัน เทียบกับยอดขายสะสมในปี 2561-2562 จำนวน 2.05 ล้านคัน จะพบว่ายังมีความต้องการจากผู้ถือครองรถยนต์ภายใต้โครงการรถคันแรกที่ถือครองรถมากกว่า 7 ปี ที่พร้อมขายเพื่อเปลี่ยนรถใหม่อยู่ประมาณ 6-7 แสนคัน หากมีความมั่นใจรายได้ของตนเองในอนาคต

- 2) ความต้องการเปลี่ยนรถใหม่ เนื่องจากอายุรถยนต์สูงขึ้น เมื่อพิจารณาอายุรถยนต์เฉลี่ยที่วิ่งบนท้องถนน พบว่า อายุรถยนต์เฉลี่ยที่วิ่งบนท้องถนนสูงกว่าค่าเฉลี่ยในอดีต (2550-2563) โดยในปี 2563 รถยนต์เชิงพาณิชย์ที่วิ่งบนท้องถนนมีอายุเฉลี่ย 12.3 ปี สูงกว่าค่าเฉลี่ยในอดีตที่อยู่ที่ 10.8 ปี ในขณะที่รถยนต์นั่งมีอายุเฉลี่ย 9.1 ปี สูงกว่าค่าเฉลี่ยในอดีตเล็กน้อยที่มีอายุอยู่ที่ 8.7 ปี อายุรถยนต์ที่เพิ่มขึ้นเป็นปัจจัยหนุนให้เกิดความต้องการซื้อรถยนต์ใหม่ ซึ่งเป็นหนึ่งเหตุผลสนับสนุนเพิ่มเติมของการฟื้นตัวของยอดขายรถยนต์เชิงพาณิชย์ในปีที่แล้ว นอกเหนือจากปัจจัยการฟื้นตัวทางเศรษฐกิจ

- 3) เทคโนโลยีรถยนต์ใหม่ จูงใจผู้ซื้อ ผู้ผลิตรถยนต์นำรถยนต์รุ่นใหม่ออกจำหน่าย นอกจากจะแข่งขันกันออกแบบรูปลักษณ์รถยนต์ให้สะดุดตาแล้ว ยังแข่งขันด้วยการนำเทคโนโลยีที่ทันสมัยเพื่อเสนอต่อผู้บริโภค อาทิ ระบบความปลอดภัย ระบบช่วยเบรก ระบบประเมินสภาพแวดล้อมการขับขี่ ฯลฯ นอกจากนี้ ยังนำเสนอเทคโนโลยีเครื่องยนต์ที่ประหยัดพลังงานทั้งระบบไฮบริด พลังงานไฟฟ้า เป็นทางเลือกให้กับผู้บริโภคได้เป็นอย่างดี

TMB Analytics มองว่า ยอดขายรถยนต์ในประเทศยังคงมีความเสี่ยงที่ต้องติดตามอย่างใกล้ชิด ได้แก่

- 1) ระยะเวลาการแพร่ระบาดของโรคโควิด-19 หากต้องมีการควบคุมอย่างความเข้มงวดและมีการแพร่ระบาดของโรคโควิด-19 เกินกว่าไตรมาสแรกของปีนี้ จะทำให้ความเชื่อมั่นของผู้บริโภคลดลงและชะลอการตัดสินใจซื้อออกไป

- 2) หนี้ภาคครัวเรือนอยู่ในระดับสูง (มากกว่า 85% ของจีดีพี) ระดับหนี้สินต่อรายได้ที่อยู่ในระดับสูง จะเป็นปัจจัยสำคัญในการตัดสินใจซื้อของผู้บริโภค และสถาบันการเงินจะเพิ่มความเข้มงวดในการพิจารณาสินเชื่อในปีนี้ โดยเฉพาะผู้บริโภคที่เป็นแรงงานในธุรกิจที่ยังไม่ฟื้นตัว

- 3) ภาคการท่องเที่ยวที่ยังชะลอตัว เป็นปัจจัยที่จะลดกำลังซื้อที่เกี่ยวข้องกับการท่องเที่ยวซึ่งอยู่ในภาคบริการ จากการศึกษาของ TMB Analytics พบว่าการทำให้การบริโภคภาคเอกชนกลับมาขยายตัวได้อย่างแท้จริง จนนำไปสู่การบริโภคสินค้าคงทน ได้แก่ รถยนต์ รถจักรยานยนต์ ฯลฯ เพิ่มขึ้นได้อย่างแข็งแกร่งนั้น ต้องประกอบด้วยการใช้จ่ายในสินค้าคงทน และการใช้จ่ายในภาคบริการจะต้องกลับมาเติบโตไปด้วยกัน ดังนั้น ความหวังของวัคซีนป้องกันโรคโควิด-19 ในช่วงปลายปี จะเป็นปัจจัยในการฟื้นภาคการบริการให้กลับมา และทำให้ยอดขายรถยนต์ในประเทศปรับตัวดีขึ้นได้

TMB Analytics ประเมินว่า ยอดขายรถยนต์ปลายปีนี้ มีโอกาสฟื้นตัวกระโดดมากกว่าคาดการณ์ได้ หากว่าภาคบริการสามารถกลับมาฟื้นตัวจากความหวังของวัคซีนป้องกันโรคโควิด-19 ที่นำออกมาใช้กับประชาชนทั้งในประเทศ และต่างประเทศ ทำให้ภาคการท่องเที่ยวทยอยกลับมาคึกคักอีกครั้ง ซึ่งจะนำไปสู่กิจกรรมทางเศรษฐกิจที่ปรับตัวดีขึ้น และเมื่อรวมกับเหตุผลปัจจัยความต้องการเปลี่ยนรถใหม่ทั้งจากผู้ซื้อรถยนต์โครงการรถคันแรกที่ถือครองมากกว่า 7 ปี และอายุรถยนต์เฉลี่ยบนท้องถนนของเมืองไทยที่ปรับตัวสูงกว่าค่าเฉลี่ยในอดีตแล้ว จะเป็นตัวเร่งความเป็นไปได้ของการฟื้นตัวกระโดดในช่วงปลายปีนี้ได้

ทั้งนี้ ในปี 2563 ยอดขายรถยนต์ในประเทศเท่ากับ 792,146 คัน หรือ หดตัว -21.4% สาเหตุหลักมาจากกำลังซื้อที่ชะลอตัวในช่วงต้นปี ประกอบกับช่วงเม.ย.-มิ.ย.63 ได้รับผลกระทบจากมาตรการล็อกดาวน์ เพื่อป้องกันการแพร่ระบาดของโรคโควิด-19 ในระลอกแรก

อย่างไรก็ดี ภายหลังผ่อนปรนมาตรการล็อกดาวน์ ยอดขายรถยนต์ในภาพรวมได้ค่อย ๆ ฟื้นตัว โดยในครึ่งปีหลัง หดตัวลดลง -4.2% ซึ่งดีกว่าครึ่งปีแรกที่หดตัวกว่า -37.3% และเมื่อมาพิจารณาดูประเภทของรถยนต์พบว่า ยอดขายรถยนต์เชิงพาณิชย์ครึ่งปีหลังขยายตัว 2.5% ซึ่งดีกว่าครึ่งปีแรกที่หดตัว -34.4% ในขณะที่รถยนต์นั่งครึ่งปีหลังหดตัว -11.8% ดีกว่าครึ่งปีแรกที่หดตัว -40.6% จะเห็นว่าครึ่งปีหลังรถยนต์เชิงพาณิชย์มีสัญญาณการฟื้นตัวที่ดีขึ้น

โดย สำนักข่าวอินโฟเควสท์ (11 ก.พ. 64)