โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) รับผลบวกจากลงทุนบมจ.วีนิไทย (VNT) ทำให้ห่วงโซ่เอทธีลีนมีมูลค่าเพิ่มมากขึ้น โดยเฉพาะในส่วนปลายน้ำ และเปิดการเปิดประตูขยายธุรกิจที่เวียดนาม ซึ่งเศรษฐกิจมีแนวโน้มเติบโตสูง ทั้งนี้คาดการณ์ว่าอุปสงค์ PVC ในเอเชียจะเติบโต 5.5% ต่อปีในช่วงปี 63-68 โดยประเทศโซนเอเชียตะวันตกเฉียงใต้และอินเดียมีฐานะเป็นผู้นำเข้าสุทธิ

นอกจากนี้ คาดว่าผลประกอบการไตรมาสที่ 1/64 จะออกมาดี จากค่าการกลั่นฟื้นขึ้น และธุรกิจโรงกลั่นยังสามารถทำกำไรได้จาก Stock gain ซึ่งได้ประโยชน์จากราคาน้ำมันดิบที่สูงขึ้น และมี Hidden value จาก VNT

ขณะที่กลุ่มธุรกิจปิโตรเคมีทั้งอะโรเมติกส์และโอเลฟินส์ โดยเฉพาะในกลุ่มธุรกิจอะโรเมติกส์คาดว่าส่วนต่างราคาผลิตภัณฑ์สำคัญ ทั้งพาราไซลีนและเบนซีนจะยังคงทรงตัวในระดับสูงใกล้เคียงกับช่วงปลายปี 63 โดยได้รับปัจจัยบวกจาก Demand ที่เพิ่มขึ้นจากกลุ่มธุรกิจบรรจุภัณฑ์ เช่นเดียวกับราคาและส่วนต่างราคาของกลุ่มโอเลฟินส์ที่ได้รับแรงหนุนจากความต้องการใช้ที่เพิ่มขึ้นจากภาพรวมเศรษฐกิจที่กลับมาขยายตัวจากปีก่อน และราคาน้ำมันดิบที่ปรับเพิ่มเป็นแรงหนุนราคาผลิตภัณฑ์

หุ้น PTTGC ปิดเทรดเช้าที่ 62.75 บาท ลดลง 1.25 บาท (-1.95%) ขณะที่ดัชนี SET ปิดลบ 0.31 จุด

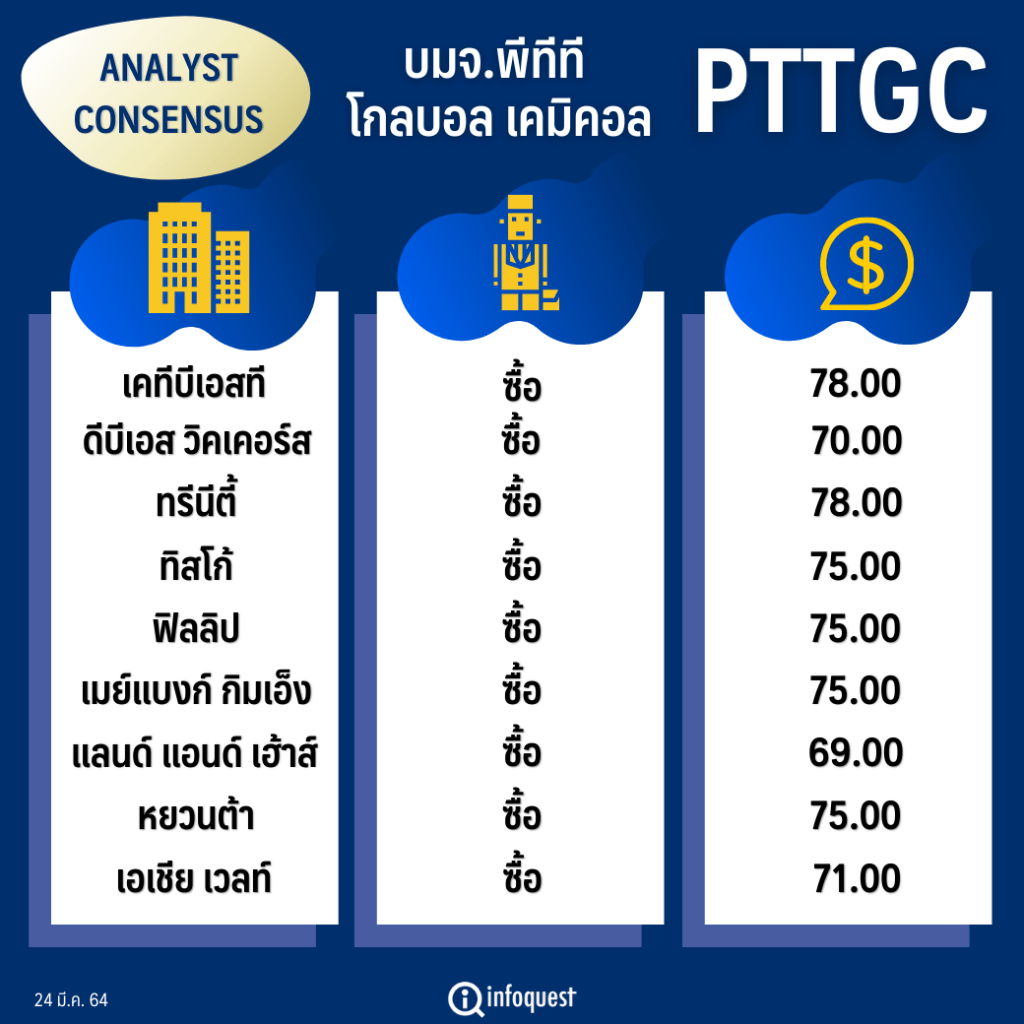

| โบรกเกอรฺ์ | คำแนะนำ | ราคาเป้าหมาย |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 78.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 70.00 |

| ทรีนีตี้ | ซื้อ | 78.00 |

| ทิสโก้ | ซื้อ | 75.00 |

| ฟิลลิป | ซื้อ | 75.00 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 75.00 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 69.00 |

| หยวนต้า | ซื้อ | 75.00 |

| เอเชีย เวลท์ | ซื้อ | 71.00 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า ปัจจุบันภาพใหญ่สำหรับราคาน้ำมันปรับตัวขึ้นมาเมื่อเทียบกับไตรมาสก่อนเป็นผลบวกต่อธุรกิจหลักของ PTTGC ซึ่งมีการสะท้อนไปยังราคาหุ้นชัดเจน ขณะที่ในระยะสั้นราคาน้ำมันเริ่มอ่อนแรงลงก็มีการสะท้อนไปยังราคาหุ้นเช่นกัน แต่อย่างไรก็ตามมองเป็นลักษณะเทรดดิ้งจากในแง่พื้นฐานธุรกิจยังเหมือนเดิม โดยคงคำแนะนำซื้อที่ราคาเป้าหมาย 71 บาทต่อหุ้น ไม่รวมอัพไซด์จากการทำเทนเดอร์ในหุ้น VNT

ในส่วนการเข้าลงทุนใน VNT ที่ประกอบธุรกิจ PVC ซึ่งมีอัตราการเติบโตในระดับที่สูง โดยเฉพาะในภาคการก่อสร้างจะช่วยต่อยอดธุรกิจเดิมได้ดีจาก PTTGC เป็นผู้ผลิตแก๊สอยู่แล้ว ซึ่งจะได้เปรียบคู่แข่งในเรื่องต้นทุน อย่างไรก็ดีมองว่าการเข้าทำเทนเดอร์ในรอบนี้จะทำให้ PTTGC เป็นผู้ถือหุ้นหลักในสัดส่วนราว 48-49%

“การปรับตัวของราคาน้ำมันดิบขณะนี้มีผลต่อราคาหุ้นด้วย ซึ่งนอกจาก PTTEP ก็มี PTTGC ที่ราคาน้ำมันดิบมีผล มองว่าราคาหุ้นที่ถอยลงมาเป็นโอกาสเข้าเก็งกำไรระยะสั้นได้ จากแนวโน้มการประกาศผลประกอบการไตรมาส 1/64 น่าจะออกมาดูดี และ Hidden value จาก VNT”

นายเบญจพล กล่าว

สำหรับแนวโน้มผลประกอบการไตรมาส 1/64 คาดว่าจะดีขึ้นจากไตรมาสก่อน จากธุรกิจโรงกลั่นที่ยังสามารถทำกำไรได้และเชื่อว่าค่าการกลั่นเริ่มกลับมาฟื้นตัวอย่างค่อยเป็นค่อยไป แต่อย่างไรก็ดีธุรกิจโรงกลั่นยังได้ประโยชน์จาก Stock gain จากราคาน้ำมันที่ปรับตัวสูงขึ้นด้วย

ขณะที่กลุ่มธุรกิจปิโตรเคมีทั้งอะโรเมติกส์และโอเลฟินส์ โดยเฉพาะในกลุ่มธุรกิจอะโรเมติกส์คาดว่าส่วนต่างราคาผลิตภัณฑ์สำคัญ ทั้งพาราไซลีนและเบนซีนจะยังคงทรงตัวในระดับสูงใกล้เคียงกับช่วงปลายปี 63 โดยได้รับปัจจัยบวกจาก Demand ที่เพิ่มขึ้นจากกลุ่มธุรกิจบรรจุภัณฑ์ เช่นเดียวกับราคาและส่วนต่างราคาของกลุ่มโอเลฟินส์ที่ได้รับแรงหนุนจากความต้องการใช้ที่เพิ่มขึ้นจากภาพรวมเศรษฐกิจที่กลับมาขยายตัวจากปีก่อน และราคาน้ำมันดิบที่ปรับเพิ่มเป็นแรงหนุนราคาผลิตภัณฑ์ โดยธุรกิจอะโรเมติกส์และโอเลฟินส์คิดเป็น EBITDA สัดส่วนสูงถึง 65%

นอกจากนี้ คาดว่ากำไรสุทธิปี 64 จะอยู่ที่ 1.6 หมื่นล้านบาท ฟื้นตัวจากปีก่อนอย่างมีนัยสำคัญ โดยบริษัทตั้งเป้าเพิ่มสัดส่วนสินค้าที่มีมูลค่าเพิ่ม(High Value Specialty : HVS) เพิ่ม เพื่อลดความผันผวนและสร้างความมั่นคงในระยะยาว ทำให้เพิ่มโอกาสในการปรับกำไรสุทธิและราคาเป้าหมายด้วย

ด้านบล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ว่า การเข้าซื้อหุ้น VNT มองว่าเป็นบวกกับ PTTGC ในระยะยาว โดยทำให้ห่วงโซ่เอทธีลีนมีมูลค่าเพิ่มมากขึ้น โดยเฉพาะในส่วนปลายน้ำ และเปิดการเปิดประตูขยายธุรกิจที่เวียดนาม ซึ่งเศรษฐกิจมีแนวโน้มเติบโตสูง ทั้งนี้คาดการณ์ว่าอุปสงค์ PVC ในเอเชียจะเติบโต 5.5% ต่อปีในช่วงปี 63-68 โดยประเทศโซนเอเชียตะวันตกเฉียงใต้และอินเดียมีฐานะเป็นผู้นำเข้าสุทธิ

ในระยะสั้นยังมีปัจจัยกระตุ้นจากผลประกอบการในไตรมาส 1/64 ที่แข็งแกร่ง จากค่าการกลั่นในไตรมาส 1/64 ที่ดีขึ้นมากเมื่อเทียบกับไตรมาสก่อน (สเปรด JET, GO, ULG เพิ่ม 45%, 35%, 68% QTD) ซึ่งเป็นผลจากการปิดซ่อมบำรุงโรงกลั่นหลายแห่ง, อุปสงค์ฟื้นตัวและมาร์จิ้นปิโตรเคมีที่ดีทั้งสายอะโรเมติกส์และโอเลฟินส์

ส่วนบล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า การเข้าลงทุนใน VNT จะเพิ่มความหลากหลายทางผลิตภัณฑ์ให้กับ PTTGC มากขึ้น โดย VNT เป็นผู้ผลิต PVC 300 แสนตัน/ปี, NaOH 370 แสนตัน/ปี และ ECH 120 แสนตัน/ปี ซึ่งเป็นตลาดที่มีศักยภาพโดยภูมิภาคเอเชียมีอุปสงค์เติบโตปีละ 5.5% ตามอุตสากรรมวัสดุก่อสร้างและการเกษตร และมีสถานะ Net Import

นอกจากนี้ สร้างโอกาสขยายเข้าสู่ประเทศเวียดนามภายใต้แผนให้เข้าลงทุน AGC Chemicals Vietnam ประกอบกับประโยชน์จากการ Synergy ด้านวัตถุดิบ โดย VNT มีแผนขยายกำลังผลิต ทำให้ PTTGC สามารถจำหน่ายปิโตรเคมีต้นน้ำ (Ethylene) ให้แก่ VNT เพิ่มเติมได้ ซึ่ง PTTGC อยู่ระหว่างเพิ่มกำลังผลิต Ethylene เช่นกันภายใต้โครงการ Olefins reconfiguration ที่จะเริ่ม COD ช่วงไตรมาส 1/64 รวมทั้งบริษัทมีโครงการขยายลงทุนเพิ่มเติมหลังการรวมกิจการ ซึ่งยังเป็น Upside ในอนาคต

อย่างไรก็ดี ราคา PTTGC มีการปรับตัวลงจากราคาน้ำมันดิบที่ทรุดลง มองว่าไม่ได้เป็น Downside ต่อสมมติฐานราคาน้ำมันที่ 60 เหรียญฯ/บาร์เรล ดังนั้นหากเชื่อว่าราคาน้ำมันดิบกลับมามีเสถียรภาพ หุ้นจะกลับมา Outperform ได้

โดย สำนักข่าวอินโฟเควสท์ (24 มี.ค. 64)