โบรกเกอร์ฯต่างแนะนำ “ซื้อ” หุ้นบมจ.เอพี ไทยแลนด์ (AP) หลังคาดยอดขายไตรมาส 1/65 ยังโดดเด่นทำสถิติสูงสุดใหม่ (New high) จากการขายโครงการแนวราบที่เป็นปับจัยหนุนหลัก เพราะคนยังมองหาซื้อบ้านแนวราบเพิ่มต่อเนื่อง และไตรมาส 2/65 เตรียมแผนเปิดโครงการใหม่รวม 18-20 โครงการ ยังเป็นแนวราบส่วนใหญ่ คาดช่วยหนุนยอดขายในไตรมาส2/65 ดีต่อเนื่อง

ขณะที่ยอดโอนยังคงทำได้ดีเช่นเดียวกัน จากการโอนโครงการแนวราบที่ยังเข้ามาต่อเนื่อง และการขายโครงการพร้อมอยู่ที่ยังมีลูกค้ามาซื้อต่อเนื่อง อีกทั้ง AP ยังเป็นหุ้นที่มีผลตอบแทนเงินปันผลโดดเด่นกว่า 4% ทำให้เป็นหนึ่งในหุ้นกลุ่มอสังหาริมทรัพย์ที่ยังมีความน่าสนใจ

ราคา AP ปิดเช้าที่ 11.40 บาทราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ลบ 0.62%

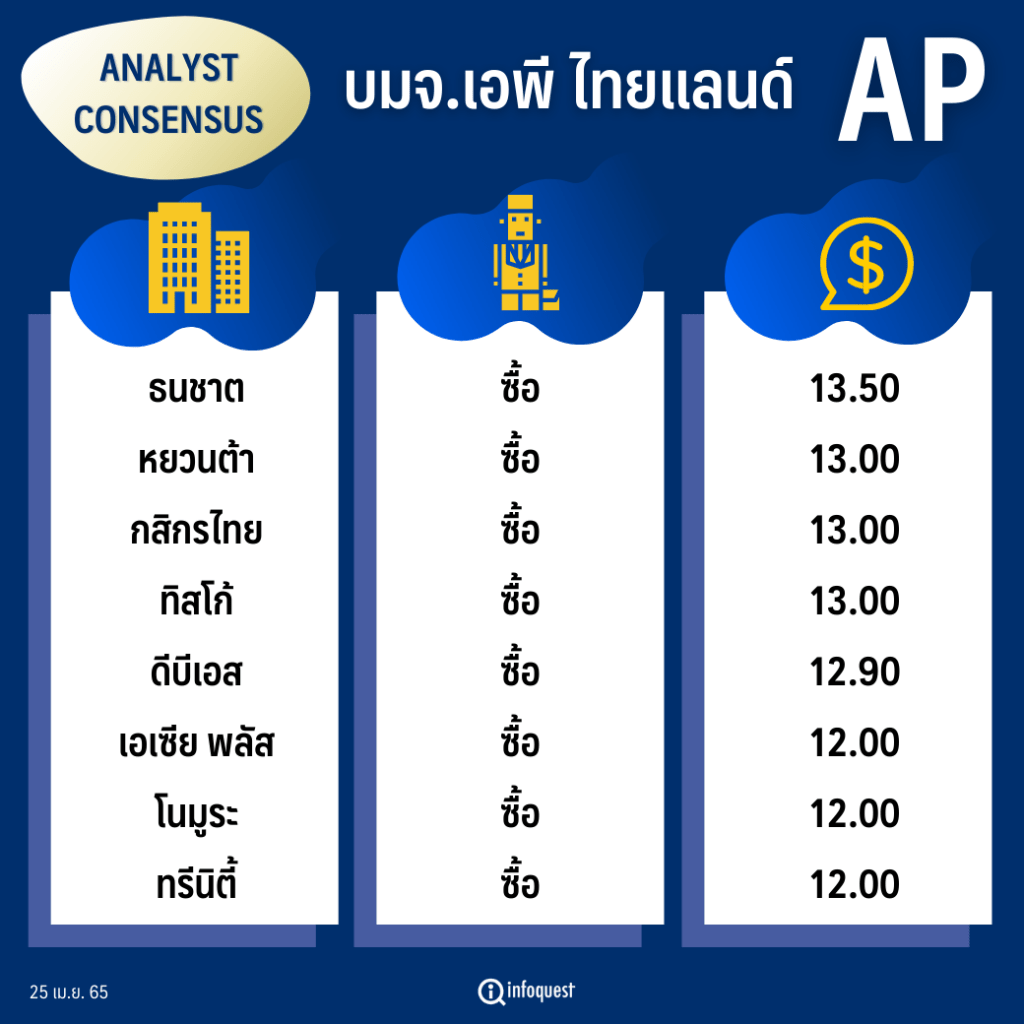

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ธนชาต | ซื้อ | 13.50 |

| หยวนต้า | ซื้อ | 13.00 |

| กสิกรไทย | ซื้อ | 13.00 |

| ทิสโก้ | ซื้อ | 13.00 |

| ดีบีเอส | ซื้อ | 12.90 |

| เอเซีย พลัส | ซื้อ | 12.00 |

| โนมูระ | ซื้อ | 12.00 |

| ทรีนิตี้ | ซื้อ | 12.00 |

นางสาวนวลพรรณ น้อยรัชชุกร ผู้อำนวยการสายงานวิจัย บล.เอเชีย พลัส กล่าวว่า ทิศทางของยอดขายของ AP ยังมีการเติบโตขึ้นอย่างต่อเนื่อง โดยที่คาดว่ายอดขายไตรมาส1/65 จะทำ New high ที่ 1.03 หมื่นลบ. จากการขายโครงการแนวราบที่ได้รับการตอบรับเป็นอย่างดีจากลูกค้า และช่วยหนุนยอดขายในไตรมาส 1/65 และยังมีลุ้นการยอดขายในไตรมาส 2/65 ที่อาจจะทำได้ในระดับที่ดีต่อเนื่อง แม้ว่าอาจจะมีช่วงวันหยุดยาวที่มาก ทำให้จำนวนวันในการขายช่วงไตรมาส 2/65 น้อยกว่าไตรมาส 1/65 แต่ชดเชยมาด้วยการเร่งเปิดโครงการใหม่จำนวนมากเกือบ 20 โครงการ ที่ยังเน้นการเปิดโครงการแนวราบเป็นส่วนใหญ่ เป็นการช่วยหนุนต่อยอดขายในไตรมาส 2/65 ได้

ส่วนยอดโอนในช่วงไตรมาส 1/65 และไตรมาส 2/65 ยังคาดว่าทำได้ดีใกล้เคียงกัน เพราะการโอนส่วนใหญ่เป๊นโครงการแนวราบและโครงการที่พร้อมอยู่ แต่การโอนโครงการใหม่จะเริ่มตั้งแต่ไตรมาส 3/65 เป็นต้นไป ทำให้ยอดโอนจะเห็นการเติบโตที่มากขึ้นชัดเจนในช่วงครึ่งปีหลังมากกว่าครึ่งปีแรก แต่ AP ยังมีความน่าสนใจในผลตอบแทนของเงินปันผลที่4.5% ซึ่งเป็นหนึ่งในหุ้นกลุ่มอสังหาริมทรัพย์ที่ให้ปันผลดี และยังคงให้คำแนะนำ “ซี้อ” ราคาเป้าหมาย 12 บาท/หุ้น

บทวิเคราะห์บล.หยวนต้า กล่าวว่า แนวโน้มของยอดขายและยอดโอนในช่วงไตรมาส2/65 ของ AP ยังคาดว่าเห็นการเติบโตขึ้น โดยที่ยังคงมาจากการตอบรับที่ดีของการขายโครงการแนวราบที่ยังดีอย่างต่อเนื่อง โดยที่ไตรมาส 2/65 แผนการเปิดโครงการใหม่ของบริษัทราว 18-20 โครงการ มูลค่ารวมกว่า 2.4 หมื่นล้านบาท ส่วนใหญ่กว่า 80% ยังคงเป็นโครงการแนวราบที่จะเปิดขายในไตรมาส 2/65 สะท้อนภาพของตลาดแนวราบที่ทางบริษัทยังเห็นความต้องการที่สูงในตลาด ซึ่งมองว่าแนวโน้มยอดขายในช่วงไตรมาส 2/65 อาจจะสามารถทำได้ New high ต่อจากไตรมาสแรกที่คาดว่าอยู่ที่ 1.5 หมื่นล้านบาท

ขณะที่ในด้านยอดโอนยังมีแนวโน้มที่ยังเติบโตอย่างต่อเนื่องเช่นเดียวกัน จากการโอนโครงการแนวราบที่เข้ามามากและทิศทางของคอนโดม์เนียมที่เป็นสต็อกเริ่มเห็นคนที่ต้องการซื้อคอนโดมิเนียมในเมืองกลับเข้ามาซื้อคอนโดมิเนียมที่พร้อมอยู่มากขึ้น ซึ่งเป็นภาพบวกต่อการระบายสต็อกสินค้าที่เป็นคอนโดมิเนียมของบริษัทกลับมาเป็นรายได้เข้ามา ทำให้ทิศทางของยอดโอนยังมีโอกาสเห็นการเติบโตขึ้นได้ต่อเนื่องในไตรมาส 2/65 จากไตรมาสแรกที่คาดยอดโอนของ AP ไว้ที่ 1 หมื่นล้านบาท ประกอบกับการจ่ายเงินปันผลที่ให้ผลตอบแทนกว่า 4% ทำให้ AP ยังมีความน่าสนใจ และให้คำแนะนำ”ซื้อ” ราคาเป้าหมาย 13 บาท/หุ้น

นักวิเคราะห์บล.กสิกรไทย กล่าวว่า ยังคงมีมุมมองเชิงบวกต่อทิศทางธุรกิจของ AP จากกลยุทธ์การพัฒนาที่กระจายโครงการออกไปในวงกว้างทั้งในกรุงเทพฯและปริมณฑล รวมถึงในต่างจังหวัดหัวเมืองสำคัญ โดยเน้นการพัฒนาครงการขนาดกลาง โดยเฉพาะโครงการแนวราบในราคาระดับราคาตั้งแต่ 2 ล้านบาทขึ้นไป ที่ลูกค้าที่ต้องการซื้อบ้านจับต้องได้ง่ายมากขึ้น ซึ่งทำให้ไอดขายในไตรมาส 1/65 จะทำ New high ที่คาดว่าอยู่ที่ 1.1 หมื่นล้านบาท

ขณะที่การเปิดโครงการใหม่จำนวนมากในไตรมาส 2/65 ราว 20 โครงการ จะเป็นอีกแรงหนุนให้กับยอดขายในช่วงไตรมาส 2/65 คาดว่ายังสามารถทำ New high ได้ต่อเนื่อง โดยยังคงมาจากโครงการแนวราบ และการโอนยังมีแนวโน้มที่ดีมาต่อเนื่องจากการโอนโครงการแนวราบที่รับรู้รายได้เข้ามาได้เร็ว และการขายโครงการพร้อมอยู่ในสต็อกที่ยังขายได้ดีมาต่อเนื่อง ประกอบกับ AP ยังเป็นหุ้นที่ให้ปันผลดีราว 4-5% ทำให้ยังให้คำแนะนำ “ซื้อ” และปรับราคาเป้าหมายเพิ่มจาก 12 บาท/หุ้น เป็น 13 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (25 เม.ย. 65)