โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC) หลังประเมินกำไรสุทธิ Q2/65 สูงที่สุดในบรรดาหุ้นกลุ่มเดียวกัน และคาดจะพลิกฟื้นจากขาดทุนในช่วง Q2/64 จากยอดผู้ใช้บริการที่เพิ่มขึ้นทั้งในประเทศและต่างประเทศ หนุนยอด SSSG ในทุกกลุ่มธุรกิจจะออกมาในแดนบวก

และแนวโน้มผลประกอบการครึ่งปีหลังยังคงสดใส จากโควิด-19 ที่คลี่คลายและจำนวนนักท่องเที่ยวต่างชาติที่ทยอยเข้ามามากขึ้น อีกทั้งใน Q3/65 ยังมีฐานที่ต่ำจากปีก่อนเช่นกัน จึงคาดว่าปีนี้จะพลิกกลับมาเป็นกำไร

นอกจากนี้การปรับกลยุทธ์ใหม่ ด้วยการเข้าถึงลูกค้าระดับกลาง-ล่างมากขึ้น รวมถึงการขยายสาขาอย่างต่อเนื่อง จะช่วยให้ผลประกอบการของบริษัทเติบโตอย่างแข็งแกร่งในอนาคต

ปิดเที่ยงราคาหุ้น CRC อยู่ที่ 38.00 บาท เพิ่มขึ้น 0.50 บาท (+1.33%) ขณะที่ดัชนี SET บวก 0.30%

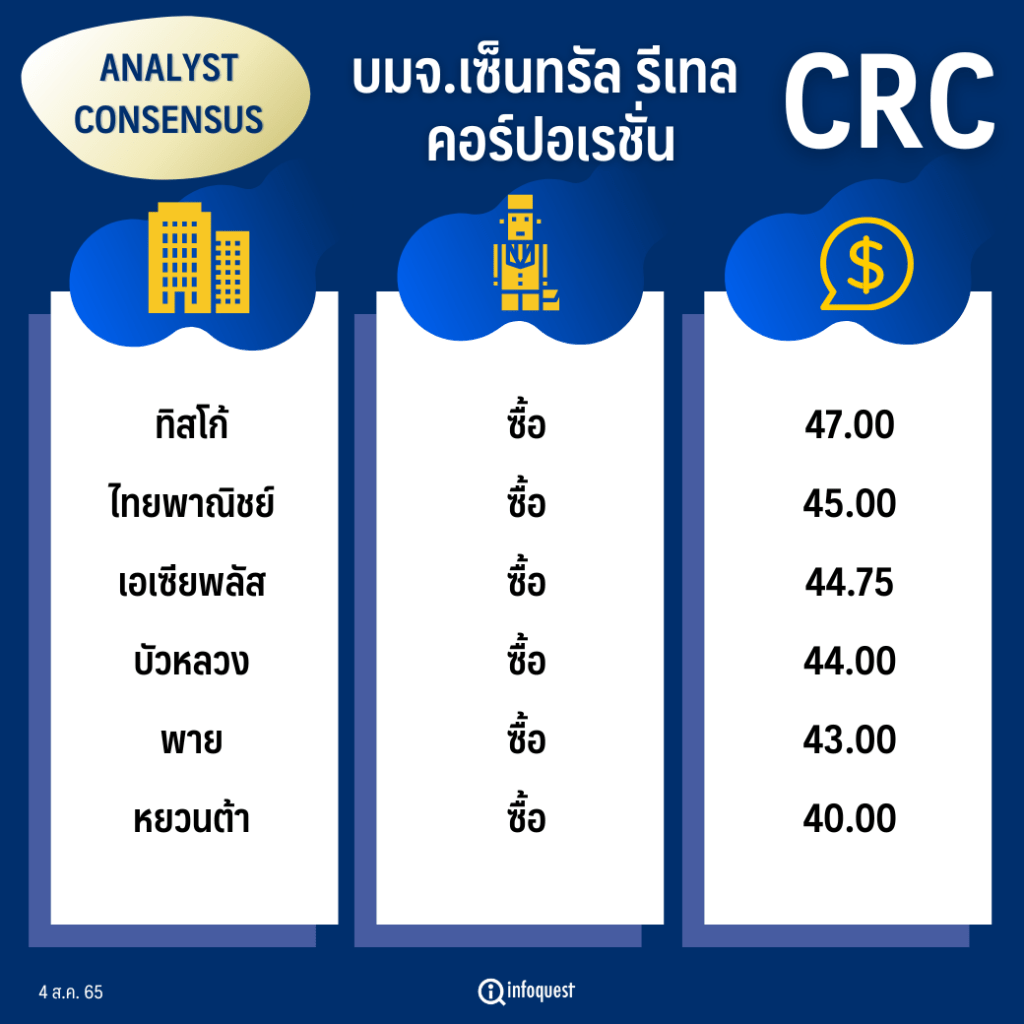

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ทิสโก้ | ซื้อ | 47.00 |

| ไทยพาณิชย์ | ซื้อ | 45.00 |

| เอเซียพลัส | ซื้อ | 44.75 |

| บัวหลวง | ซื้อ | 44.00 |

| พาย | ซื้อ | 43.00 |

| หยวนต้า | ซื้อ | 40.00 |

นางสาววิชชุดา ปลั่งมณีผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ทิศทางของผลประกอบการในช่วงครึ่งหลังของปี 65 ยังคงมีแนวโน้มที่สดใส เนื่องจากหุ้นของ CRC ได้รับประโยชน์จากสถานการณ์แพร่ระบาดของโรคโควิด-19 ที่เริ่มคลี่คลาย หนุนให้จำนวนผู้เข้าใช้บริการเพิ่มสูงขึ้น อีกทั้งใน Q3/65 มีฐานที่ต่ำมาก เพราะว่าช่วง Q3/64 ขาดทุนราว 2 พันล้านบาท จากการประกาศใช้มาตรการล็อกดาวน์จากภาครัฐ กระทบยอด SSSG จึงคาดว่าในปีนี้จะสามารถกลับมาทำกำไรได้

ประกอบกับภาครัฐยังประเมินว่า จะเห็นจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นเรื่อย ๆ ในช่วงครึ่งปีหลัง ส่งผลให้ทุกสาขา โดยเฉพาะสาขาในต่างจังหวัดน่าจะฟื้นตัวดีขึ้นเมื่อเทียบกับปีก่อน ขณะเดียวกันมาตรการกระตุ้นเศรษฐกิจจากภาครัฐที่ทยอยออกมา ก็จะเป็นเม็ดเงินที่เข้ามาสนับสนุนให้ผู้บริโภคเกิดการจับจ่ายใช้สอยมากขึ้น

นอกจากนี้คาดว่าการปรับกลยุทธ์ใหม่ของบริษัท โดยเน้นการเข้าถึงลูกค้าโดยเฉพาะกลุ่มระดับกลาง-ล่างมากขึ้น ทั้งการจัดแบ่งเพิ่มสินค้าให้มีความหลากหลายและเพิ่มสินค้าในราคาประหยัดเช่น Go wow ร้านจำหน่ายสินค้าเบ็ดเตล็ด ที่คาดว่าในปี 65 จะมีจำนวน 70 สาขา จากปัจจุบันเปิดแล้ว 23 สาขา โดยมีแผนขยายสาขา Standalone เพิ่มในพื้นที่ที่เหมาะสม ทั้งในกรุงเทพฯ และต่างจังหวัด โดยเฉพาะจังหวัดท่องเที่ยวในระดับถัดไป

รวมถึงการขยายสาขาไทวัสดุ เพิ่มทั้ง Size ใหญ่และ Size เล็กเข้าใกล้ผู้บริโภคมากขึ้น โดยคาดว่า ณ สิ้นปีจะมีจำนวน 75 สาขา และยังมีแผนขยายสินค้าใหม่ ๆ จากสินค้า Private Label มากขึ้น เป็นแผนการตลาดที่บริษัทคาดหวังเห็นความสำเร็จในช่วงระยะเวลา 1-2 ปีข้างหน้า แต่อย่างไรก็ตามยังคงต้องจับตาผลกระทบจากเงินเฟ้อที่เพิ่มขึ้น อาจส่งผลกระทบต่อกำลังซื้อของผู้บริโภค รวมถึงภาระต้นทุนที่เพิ่มขึ้นด้วย

ส่วน บล.พาย ระบุในบทวิเคราะห์ฯ ว่า คาดกำไรสุทธิ Q2/65 พลิกฟื้นจากขาดทุน 471 ล้านบาทใน Q2/64 เป็นกำไร 1.4 พันล้านบาท และเติบโต +16%QoQ ซึ่งกำไรของ CRC นับเป็นกำไร Q2/65 ที่สูงที่สุดในบรรดาหุ้นกลุ่มที่วิเคราะห์อยู่ โดยได้แรงหนุนจากรายได้ค่าเช่าและบริการที่โตขึ้น ประกอบกับจำนวนลูกค้าที่ฟื้นตัวขึ้นใน 3 ประเทศทั้งไทย เวียดนาม และอิตาลี โดยเฉพาะในรีนาเซนเต ศูนย์การค้าในอิตาลี ที่คาดว่าจะมีผลประกอบการฟื้นตัวแข็งแกร่งจากจำนวนลูกค้าที่เพิ่มขึ้น

พร้อมประเมินรายได้ Q2/65 ที่ 5.27 หมื่นล้านบาท (+22%YoY, +1%QoQ) จากยอด SSSG ของทุกกลุ่มธุรกิจที่คาดว่าจะออกมาในแดนบวก ประกอบด้วยธุรกิจอาหาร +17%YoY ธุรกิจฮาร์ดไลน์ +2%YoY และธุรกิจแฟชั่น +51%YoY นอกจากนี้คาดว่ารายได้ค่าเช่าและบริการจะพุ่งแตะ 2.1 พันล้านบาท (+40%YoY) สืบเนื่องมาจากการมอบส่วนลดให้ผู้เช่าที่น้อยลง

และคาดอัตรากำไรขั้นต้น (GPM) ที่ 26.9% (+200%YoY, +180%QoQ) ใกล้เคียงกับ Q4/64 หรือสูงสุดในช่วง 10 ไตรมาสที่ผ่านมา เป็นผลมาจากส่วนแบ่งอัตรากำไรที่สูงขึ้นจากกลุ่มธุรกิจแฟชั่นและอัตรากำไรค่าเช่าที่สูงขึ้น

ทางด้านบล.เอเซียพลัส ระบุในบทวิเคราะห์ฯ ว่า เลือกหุ้น CRC เป็น Top pick ของกลุ่มค้าปลีกฯ เนื่องจากในระยะสั้นมีปัจจัยบวกจากแนวโน้มกำไรปกติในงวด Q2/65 ที่จะเติบโตราว 20.8%QoQ ถือว่า เด่นกว่าบริษัทอื่น ๆ ในกลุ่มค้าปลีกฯ ซึ่งส่วนใหญ่แนวโน้มกำไรในงวด Q2/65 จะอ่อนตัวหรือเติบโตได้เพียงเล็กน้อย (อยู่ในช่วง -22.1%QoQ ถึง +5.3%QoQ)

และแนวโน้มกำไรต่อจากนี้จะเติบโต YoY และ QoQ ในทุกไตรมาสของปีนี้ (Q3-4/65) เป็นผลมาจาก รายได้จากห้างสรรพสินค้าที่คาดว่าปรับตัวดีขึ้น จากการเติบโตของยอดขายสาขาเดิม (SSSG) ของทุกกลุ่มสินค้าในเดือนก.ค. 65 ยังคงอยู่ในระดับสูงมากกว่า 40%YoY และคาดว่าจะเพิ่มขึ้นต่อเนื่องในช่วงครึ่งปีหลัง เป็นผลมาจากการผ่อนคลายกิจกรรม ทางเศรษฐกิจอย่างต่อเนื่อง อาทิ การเปิดเรียนเรียนออนไซต์/การกลับมาทำงานที่ออฟฟิศ คาดเริ่มเห็นพฤติกรรมของผู้บริโภคกลับมากลับมาใช้ชีวิตนอกบ้านมากขึ้น และประเมินเริ่มเห็นรายได้จากกลุ่มลูกค้าชาวต่างชาติปรับตัวดีขึ้น เป็นผลมาจากการ ผ่อนคลายมาตราการเดินทางเข้าประเทศที่สะดวกมากขึ้น (ยกเลิกระบบ Thailand Pass ตั้งแต่ 1 ก.ค. 65 ที่ผ่านมา)

ขณะที่อัตรากำไรขั้นต้น (Gross Margin) คาดว่าทำได้สูงขึ้น เพราะสัดส่วนการขายสินค้าแฟชั่นที่มีมาร์จิ้นดีกว่ากลุ่มสินค้าอื่น ๆ ยังคงปรับตัวเพิ่มขึ้นต่อเนื่อง รวมถึงการให้ ส่วนลดพื้นที่เช่าที่คาดว่าจะทยอยลดลงตามลำดับ โดยเฉพาะสาขาในพื้นที่แหล่ง ท่องเที่ยว อาทิ ภูเก็ต และพัทยา หนุนให้กำไรในปีนี้คาดจะฟื้นตัวแรงไม่ต่ำกว่า 2,800%YoY รวมถึงราคาหุ้นที่ปรับตัวลดลงอย่างมีนัยสำคัญจากจุดสูงสุดในปีนี้ (เม.ย. 65) ถึง 11% ถือว่าเป็นช่วงเวลาสำหรับเข้าซื้อสะสม

โดย สำนักข่าวอินโฟเควสท์ (04 ส.ค. 65)