โบรกเกอร์ต่างเห็นพ้องแนะนำ”ซื้อ”หุ้น บมจ.จีเอฟพีที (GFPT) คาดกำไรในไตรมาส 3/65 น่าจะทำนิวไฮของปีนี้ หลังจากราคาไก่ ทั้งไก่มีชีวิต เนื้อไก่ และชิ้นส่วนไก่ ปรับขึ้นสูง และอยู่ในช่วงไฮซีซั่นการส่งออกที่ได้รับประโยชน์จากเงินบาทอ่อนค่า โดยเฉพาะตลาดยุโรปและญี่ปุ่นฟื้นตัว จากก่อนหน้านี้ได้เลื่อนคำสั่งซื้อจากไตรมาส 2/65 มาไตรมาส 3/65 โดยมีปัจจัยหนุนจากญี่ปุ่นเปิดประเทศมากขึ้น ส่งผลให้ดีมานด์เพิ่มขึ้นตามไปด้วย

ขณะที่ราคาวัตถุดิบอาหารสัตว์ในตลาดโลกเริ่มปรับตัวลง แต่ GFPT ยังมีสต็อกเก่าค้างอยู่บ้าง ทำให้คาดว่าจะเริ่มเห็นผลดีของต้นทุนวัตถุดิบที่ปรับลดลงในไตรมาส 4/65 ส่วนบริษัทย่อย คือ GFN มีแนวโน้มจะพลิกกลับไปเป็นกำไรในปีนี้ด้วย

บริษัทปรับเป้าหมายการเติบโตของรายได้ในปี 65 ขึ้นเป็น 15-20%YoY จากเดิมวางเป้าหมายไว้ที่ 7-8%YoY, และปรับเป้า GPM ขึ้นเป็น 14-15% จากเดิมที่ 10-11% ส่วน SG&A/Sales ลดลงเล็กน้อยมาที่ 9.0-9.5% จากเดิม 9.5-10%

ราคา GFPT ปิดเช้าอยู่ที่ 16.60 บาท ลดลง 0.10 บาท (-0.60%) ขณะที่ดัชนี SET บวก 0.22%

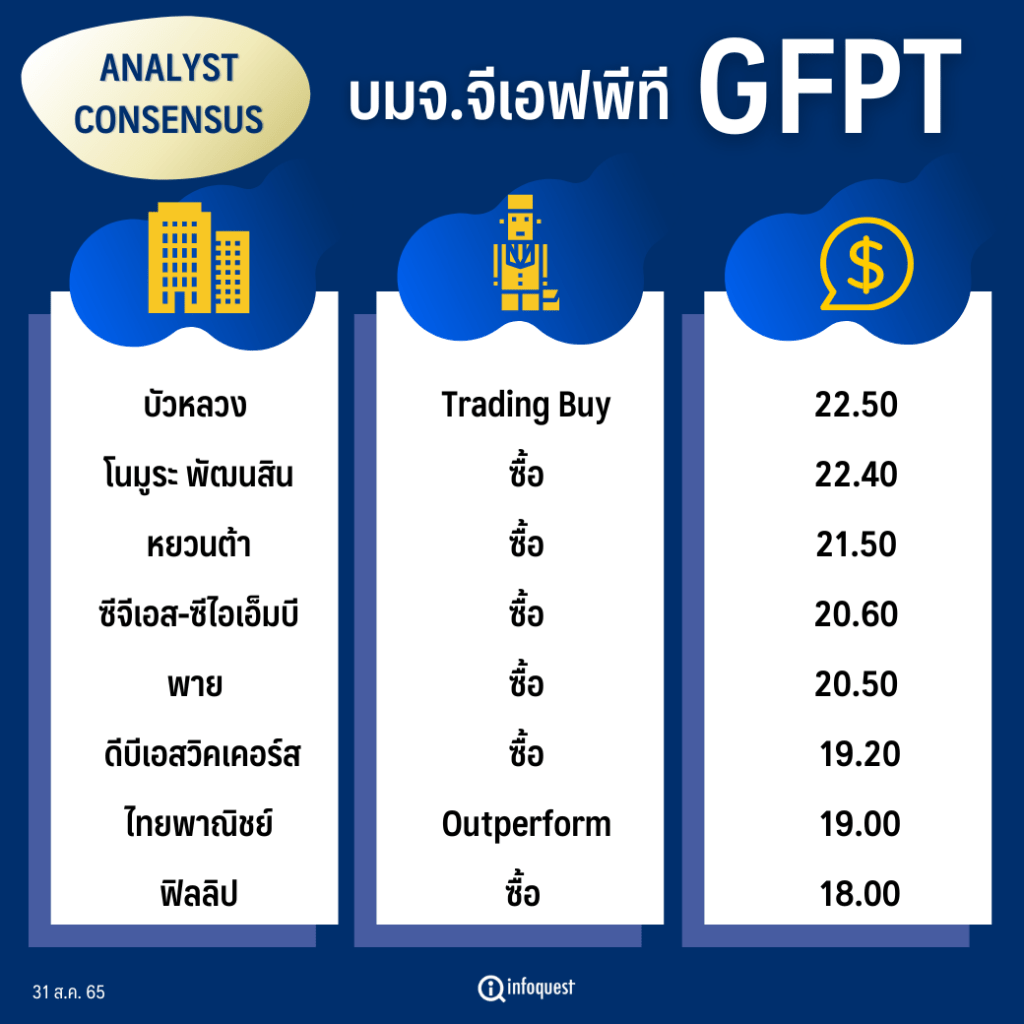

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| บัวหลวง | Trading Buy | 22.50 |

| โนมูระ พัฒนสิน | ซื้อ | 22.40 |

| หยวนต้า | ซื้อ | 21.50 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 20.60 |

| พาย | ซื้อ | 20.50 |

| ดีบีเอสวิคเคอร์ส | ซื้อ | 19.20 |

| ดาโอ | ซื้อ | 19.00 |

| ไทยพาณิชย์ | Outperform | 19.00 |

| ฟิลลิป | ซื้อ | 18.00 |

| ฟินันเซีย ไซรัส | Trading Buy | 17.50 |

| เอเชียพลัส | ซื้อ | 17.00 |

นางสาวสุรีย์พร ทีวะสุเวทย์ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า หุ้น GFPT มีปัจจัยบวกสนับสนุนจากแนวโน้มลกำไรสุทธิในไตรมาส 3/65 เติบโตต่อเนื่อง ทั้งเทียบกับไตรมาส 2/65 (QoQ) และไตรมาส 3/64 (YoY) เนื่องจากราคาไก่ยังทรงตัวสูง ราคาไก่มีชีวิต 48-49 บาท/กก. และชิ้นส่วนไก่ อย่างโครงไก่ราคาอยู่ที่ 26 บาท/กก. ซึ่งเป็นระดับนิวไฮของปีนี้ โดยไตรมาส 1/65 ราคาไก่มีชีวิตอยู่ที่ราว 40 บาท/กก.

ขณะที่ต้นทุนการเลี้ยงในไตรมาส 3/65 โดยเฉพาะราคาอาหารสัตว์ ทั้งข้าวโพดและกากถั่วเหลืองในตลาดโลกปรับตัวลง แต่ GFPT ยังมีสต๊อกเก่าที่ซื้อมาในราคาสูงเหลืออยู่ จึงทำให้ยังไม่เห็นผลในทันที แต่จะเริ่มเห็นการปรับลดลงในไตรมาส 4/65

ประกอบกับ ตั้งแต่ช่วงต้นสัปดาห์นี้เงินบาทอ่อนค่าลงมาแตะ 36 บาท หนุนภาพรวมของการส่งออก โดยบริษัทมีตลาดหลักที่ญี่ปุ่น รองลงมาเป็น ยุโรป โดยเฉพาะตลาดญี่ปุ่น ส่วนหนึ่งก็ได้รับอานิสงส์จากการที่ญี่ปุ่นเปิดประเทศมากขึ้น ทำให้ความต้องการสินค้าอาหารของญี่ปุ่นสูงขึ้นด้วย

พร้อมคงคาดกำไรสุทธิในปี 65 ที่ 1,456 ล้านบาท ฟื้นตัวได้ดีจากปี 64 ที่มีกำไรสุทธิ 209 ล้านบาท โดยในช่วงครึ่งแรกของปีนี้มีกำไรสุทธิไปแล้ว 909 ล้านบาท (+313% YoY) จะเห็นได้ว่าในปีนี้ GFPT กลับมา Turnaround จากปีก่อนที่รับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 รวมทั้งต้นทุนวัตถุดิบอาหารสัตว์พุ่งขึ้นมากและปัญหาขาดแคลนตู้คอนเทนเนอร์สำหรับส่งออก

อย่างไรก็ตาม แนะนำแค่ “เก็งกำไร” เพราะ GFPT เป็นหุ้นกลุ่ม Commodity เนื่องจากนักลงทุนบางส่วนอาจกังวลว่าราคาไก่มีโอกาสปรับตัวลงเช่นเดียวกับ Commodity ตัวอื่น ๆ แต่ฟินันเซีย ไซรัส มองว่าในช่วง 3-6 เดือนกลุ่มส่งออกไก่ยังเล่นได้ เพราะอยู่ในช่วงไฮซีซั่น และ Earning ยังมีโมเมมตัมดีต่อเนื่อง

บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า แนวโน้มกำไรของ GFPT ในไตรมาส 3/65 เบื้องต้นคาดว่าจะทำระดับสูงสุดของปี หลังจากราคาไก่หน้าฟาร์มในประเทศยืนแข็งในระดับสูงที่ 49-52 บาท/กก.เทียบกับราคาขายเฉลี่ยในไตรมาส 2/65 ที่ 44.4 บาท/กก.และราคาโครงไก่ที่ทรงตัวอยู่ระดับสูงเช่นกันที่ 26-27 บาท/กก.

ประกอบกับเป็นช่วง High Season ของการส่งออก และมีคำสั่งซื้อบางส่วนจากยุโรปที่ถูกเลื่อนมาในไตรมาส 3/65 แทน ทำให้เราคาดปริมาณขายส่งออกเบื้องต้นเพิ่มขึ้นเป็น 8,100-8,400 ตัน ส่วนด้านต้นทุนแม้จะชะลอตัวเล็กน้อย QoQ แต่ยังถือว่าอยู่ในระดับสูงเทียบกับสถานการณ์ปกติ แต่คาดจะเห็นการเติบโตของ GPM ได้ต่อ

ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมคาดทรงตัว QoQ (GFN ดีขึ้น แต่ Mckey อาจชะลอลงจากการรับรู้ต้นทุนคงที่ของกำลังการผลิตในโรงงานใหม่เพิ่มขึ้น ซึ่งต้องใช้เวลาในช่วงแรกในการเพิ่มอัตราการใช้กำลังการผลิต)

บริษัทปรับเป้าการเติบโตของรายได้และ GPM ของปี 65 ขึ้น หลังจากผลประกอบการครึ่งปีแรกดีกว่าแผน โดยปรับเป้าหมายการเติบโตของรายได้ทั้งปีนี้สูงขึ้นเป็น 15-20%YoY จากเดิมที่ 7-8%YoY, ปรับเป้า GPM ขึ้นเป็น 14-15% จากเดิมที่ 10-11% และปรับ SG&A/Sales เป็น 9.0-9.5% จากเดิมที่ 9.5-10% สะท้อนปัญหาการขนส่งทางเรือที่เริ่มคลี่คลายมากขึ้น ซึ่งสอดคล้องและอยู่ในกรอบของประมาณการปัจจุบันของเรา

ขณะที่ปี 66 มองว่ากำไรจะยังสามารถเติบโตได้ต่อเนื่อง แม้แนวโน้มราคาไก่ในประเทศมีโอกาสปรับลง แต่เชื่อว่าจะปรับ

ลงน้อยกว่าต้นทุนที่ลดลง ทำให้ระดับ GPM มีโอกาสทรงตัวไปถึงสูงขึ้นได้ ส่วนการส่งออกคาดว่าจะเติบโตจากการเปิดประเทศมากขึ้นของญี่ปุ่น, การผ่อนคลายมาตรการ Lockdown ในจีนและตะวันออกกลางที่เป็นตลาดใหม่และมีขนาดใหญ่ ซึ่งจะส่งผลบวกโดยตรงต่อปริมาณการส่งออกในปีหน้า และยังไม่รวม Upside ของกำลังการผลิตโรงเชือดไก่ที่จะเพิ่มขึ้นราว 150,000 ตัว/ปี ซึ่งจะเริ่มรับรู้ในครึ่งหลังปี 66 เป็นต้นไป

บล.หยวนต้าฯ ยังคงมุมมองบวกต่อแนวโน้มกำไรของ GFPT และคงประมาณการกำไรปกติปี 65 ที่ 1,670 ล้านบาท

(+833.4%YoY) ราคาหุ้นปัจจุบันซื้อขายที่ PER65 เพียง 11.4 เท่า น้อยกว่าค่าเฉลี่ยในอดีตที่อยู่ในระดับ 14-16 เท่า มองว่าอยู่ในโซนถูก เป็นโอกาสเข้าลงทุน คงคำแนะนำ ซื้อ ราคาเป้าหมายสิ้นปี 65 ที่ 21.50 บาท และยังเลือกเป็น Top pick ของกลุ่มฟาร์มสัตว์บก

ส่วน บล.บัวหลวง ระบุในบทวิเคราะห์ว่า คาดการณ์อย่างอนุรักษ์นิยมต่อวงจรขาขึ้นของราคาไก่ไทยว่ามีแนวโน้มที่จะต่อเนื่องไปจนถึงสิ้นปี 65 ภายใต้สมมติฐานในกรณีปกติ ดังนั้น ราคาไก่ในประเทศมีแนวโน้มจะยืนสูงในกรอบ 45-50 บาท/กก.ไปจนถึงสิ้นปีนี้ ถึงแม้อาจจะได้รับผลกระทบจากปัจจัยด้านฤดูกาลจากน้ำท่วมในต่างจังหวัด และฝนที่จะตกมากขึ้นในช่วงเดือน ก.ย.-ต.ค.ก็ตาม

แต่ไม่ว่าอย่างไรก็ตาม ล่าสุด ราคาลูกเจี๊ยบปรับตัวเพิ่มขึ้นจาก 17.25 บาท/ตัว (20 มิ.ย.-24 ก.ค.) ไปเป้น 19.25 บาท/ตัว (25 ก.ค.-ปัจจุบัน) บ่งบอกเป็นนัยถึงอุปทานไก่พ่อแม่พันธุ์ที่ตึงตัวมากขึ้นในช่วงเดือน มิ.ย.-ส.ค.65 ทั้งนี้ คิดว่าอุปทานไก่ส่วนเพิ่มจากทั้งผู้ประกอบการรายย่อยและรายใหญ่จนถึงปัจจุบันถือว่ายังคงน้อยมาก ถ้าอ้างอิงจากการนำเข้าปู่ย่าพันธุ์ไก่ที่ยังคงระดับไม่เปลี่ยนแปลงไปจากเดิม และภายใต้สมมติฐานในกรณีที่ดีที่สุดที่อุปทานไก่ปู่ย่าพันธุ์ยังคงตึงตัวตลอดทั้งปี 66 ราคาไก่ไทยมีแนวโน้มที่จะยืนสูงสุดตลอดทั้งปีหน้าเช่นกัน

ราคาไก่มีชีวิตใน กทม.ยังคงยืนในระดับสูงที่ 46.5 บาท/กก.นับตั้งแต่วันที่ 4 ก.ค.จนถึงปัจจุบัน ในขณะที่ราคาโครงไก่ยังอยู่ในระดับสูงเช่นกันที่ 24-25 บาท/กก.ในช่วงวันที่ 4 ก.ค.-21 ส.ค.และสำหรับในไตรมาส 3/65 คาดราคาไก่มีชีวิตในประเทศเฉลี่ยที่ 46 บาท/กก.เพิ่มขึ้นมากถึง 52% YoY และ 13% QoQ และราคาโครงไก่เฉลี่ยที่ 28 บาท/กก.เพิ่มขึ้นแรงถึง 167%YoY และ 19%QoQ ให้ตั้งข้อสังเกตว่าราคาไก่มีชีวิตและราคาโครงไก่ในไตรมาส 3/64 อยู่ในระดับที่ต่ำมากเพียงแค่ 30 บาท/กก.และ 10.5 บาท/กก. ตามลำดับ จึงเชื่อว่า GFPT และ GFN มีแนวโน้มที่จะรายงานกำไรเพิ่มขึ้นจากธุรกิจไก่ในประเทศ

และสำหรับในไตรมาส 3/65 เราคาดว่า GFN มีแนวโน้มที่จะพลิกกลับไปเป็นกำไร YoY และรายงานกำไรเติบโต QoQ ในขณะที่ธุรกิจผลิตผลิตภัณฑ์ชิ้นส่วนไก่ในประเทศของ GFPT มีแนวโน้มที่จะรายงานกำไรที่ขยายตัวเพิ่มขึ้น QoQ เช่นกัน โดยมีปัจจัยหนุนจากราคาขายผลิตภัณฑ์ชิ้นส่วนไก่ในประเทศที่ปรับตัวสูงขึ้น

นอกจากนั้น วอลุ่มไก่ส่งออกของ GFPT ไปยังประเทศญี่ปุ่นคาดว่าจะกลับมาเติบโต QoQ ในไตรมาส 3/65 เนื่องจากก่อนหน้านี้ในไตรมาส 2/65 ค่าเงินเยนอ่อนค่าลงอย่างมากส่งผลให้มีการชะลอหรือเลื่อนคำสั่งซื้อ เลื่อนมาเป็นในไตรมาส 3/65 แทน จึงคาดวอลุ่มไก่ส่งออกไปยังญี่ปุ่นของ GFPT มีแนวโน้มเติบโต 20% QoQ (จาก 3.3 พันตันในไตรมาส 2/65 เป็น 4 พันตันในไตรมาส 3/65) หรือเพิ่มขึ้นอย่างแข็งแกร่ง 60% YoY

สำหรับวอลุ่มไก่ส่งออกของ GFPT ไปยังยุโรป คาดมีแนวโน้มเติบโต 9% QoQ (จาก 2.3 พันตันนในไตรมาส 2/65 ไปเป็น 2.5 พันตันในไตรมาส 3/65) หรือเติบโตแรง 39% YoY และ 11% QoQ

ในส่วนของ McKey คาดว่าโรงงานไก่ปรุงสุกแห่งที่ 3 ของ McKey ซึ่งมีกำลังการผลิตที่ 3 หมื่นตัน/ปี ซึ่งเปิดดำเนินการไปแล้วในเดือน ก.ค.65 จะเป็นปัจจัยหนุนวอลุ่มไก่ส่งออกของ McKey ในไตรมาส 3/65 ให้เพิ่มขึ้น QoQ ทั้งนี้ ถึงแม้ว่าจะเริ่มรับรู้ค่าใช้จ่ายจาการดำเนินงานของโรงงานแห่งใหม่ของ McKey ตั้งแต่ไตรมาส 3/65 แต่คาดว่าจะมีผลกระทบต่อ GFPT เพียงแค่เล็กน้อยเท่านั้น ซึ่งคาดว่าต้นทุนการดำเนินงานของโรงงานใหม่ของ McKey ที่เพิ่มขึ้นน่าจะอยู่ที่ราว 10-20 ล้านบาท/ไตรมาส และวอลุ่มไก่ส่งออกของ GFN มีแนวโน้มปรับตัวดีขึ้น QoQ เช่นกัน จากวอลุ่มส่งออกไปยังยุโรปที่จะกลับมาเพิ่มขึ้น

โดย สำนักข่าวอินโฟเควสท์ (31 ส.ค. 65)