โบรกเกอร์ แนะนำ “ซื้อ” หุ้นบมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) จากกำไรไตรมาส 4/65 ฟื้นตัว ตามการรับรู้ค่า Ft งวดเกือนก.ย.-ธ.ค.65 เข้ามาเต็มไตรมาส และยังรับรู้รายได้จากการ COD โรงไฟฟ้าเข้ามาเต็มไตรมาสเช่นกัน รวมถึงจะได้รับเงินเคลมประกันเข้ามาอีก ขณะที่ในปี 66 ยังได้ปัจจัยบวกจากค่า Ft ที่จะปรับขึ้นต่อเนื่อง และต้นทุนพลังงานปรับตัวลดลง อีกทั้งแผนการ COD ยังมีต่อเนื่อง ซึ่งจะเข้ามาหนุนการเติบโตในปีหน้าได้

ราคาหุ้น GPSC เมื่อเวลา 14.43 น.อยู่ที่ 70.25 บาท เพิ่มขึ้น 0.50 บาท +0.72% ขณะที่ดัชนี SET +0.42%

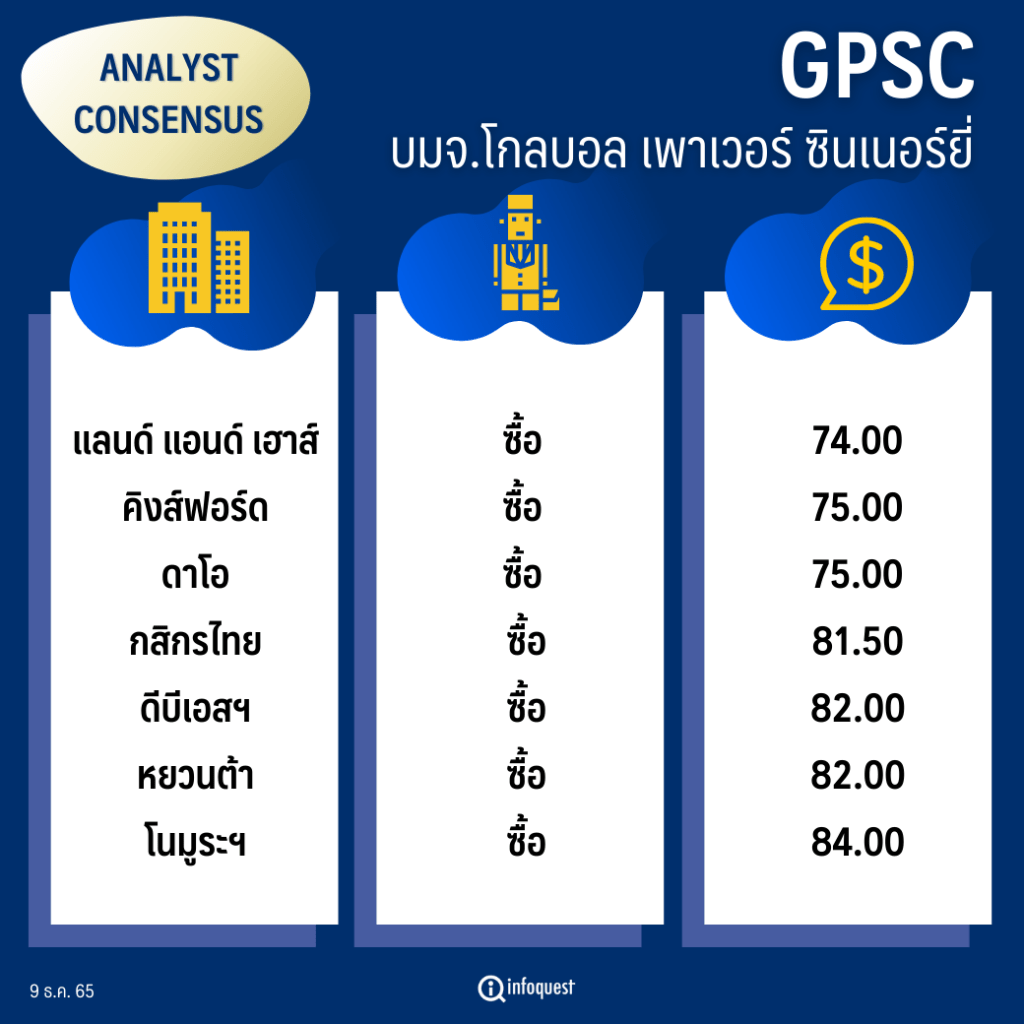

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| แลนด์ แอนด์ เฮาส์ | ซื้อ | 74.00 |

| คิงส์ฟอร์ด | ซื้อ | 75.00 |

| ดาโอ | ซื้อ | 75.00 |

| กสิกรไทย | ซื้อ | 81.50 |

| ดีบีเอสฯ | ซื้อ | 82.00 |

| หยวนต้า | ซื้อ | 82.00 |

| โนมูระฯ | ซื้อ | 84.00 |

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) คาดกำไรไตรมาส 4/65 น่าจะฟื้นตัวขึ้น จากการรับรู้ค่า Ft งวดเดือนก.ย.-ธ.ค.65 เต็มไตรมาส ส่งผลดีต่อการขายไฟฟ้าปรับตัวขึ้น และมาร์จิ้นดูดีขึ้น รวมถึงจะสามารถรับรู้รายได้จากการจ่ายไฟฟ้าเชิงพาณิชย์ (COD) ของโรงไฟฟ้า เข้ามาเต็มไตรมาสนี้เช่นกัน และจะได้รับเงินเคลมประกันภัยจากเหตุการณ์หยุดเดินเครื่องจักรนอกแผนของโรงไฟฟ้า Glow Energy Phase 5 ราว 20-30 ล้านเหรียญฯ หนุนการฟื้นตัวเมื่อเทียบกับไตรมาสก่อนหน้า

ส่วนภาพปี 66 จะได้ปัจจัยหนุนจากต้นทุนพลังงานที่ปรับตัวลง และคาดภาครัฐจะทยอยปรับขึ้นค่า Ft ต่อเนื่อง อิงจากประมาณการค่า Ft งวดเดือนม.ค.-เม.ย.66 ของกกพ. จะเรียกเก็บที่ 158.31-224.98 สตางค์ต่อหน่วย สูงขึ้นจากงวดต้นปี (ม.ค.-เม.ย. 65) และงวดปัจจุบัน (ก.ย.-ธ.ค. 65) ที่มีการเรียกเก็บ 1.39 สตางค์ต่อหน่วย และ 93.43 สตางค์ต่อหน่วย ตามลำดับ อีกทั้งจะรับรู้กำลังการผลิตใหม่ในปีหน้าเข้ามามากขึ้นด้วย

นอกจากนี้ สัญญาณเศรษฐกิจโลกถดถอย และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับตัวลง มองว่าจะเป็นบวกต่อหุ้นโรงไฟฟ้าในปี 66 เนื่องจากกโรงไฟฟ้ามีสัญญาซื้อขายไฟฟ้าชัดเจน และไฟฟ้ามีความต้องการใช้สม่ำเสมอ ทำให้ผลประกอบการผันผวนน้อย และได้รับแรงกดดันจากทิศทางเศรษฐกิจเปราะบางจำกัด โดยผลการศึกษาข้อมูลทางสถิติบ่งชี้ว่าราคาหุ้นโรงไฟฟ้ามัก Outperform ตลาดหุ้นโดยรวม และ Valuation จะได้ Premium สูงขึ้นในช่วงเวลาดังกล่าว ขณะที่ผลตอบแทนพันธบัตรที่กำลังผ่านจุดสูงสุด ทำให้แนวโน้มการปรับตัวลดลงของ Bond yield ในปี 66 จะเป็นบวกต่อ Valuation ของหุ้นโรงไฟฟ้า เนื่องจากโรงไฟฟ้าเป็นธุรกิจที่ให้ผลตอบแทนสม่ำเสมอ นักลงทุนบางส่วนจึงเปรียบเทียบอัตราผลตอบแทนของหุ้นโรงไฟฟ้า และผลตอบแทนจากพันธบัตร ในกรณี Bond yield ปรับตัวลงจะส่งผลให้ส่วนต่างระหว่างสินทรัพย์ 2 ชนิดสูงขึ้น นำไปสู่การ Rotate เม็ดเงินลงทุนเข้าสู่หุ้นโรงไฟฟ้ามากขึ้น

ขณะที่ในวันที่ 9 ธ.ค.65 จะมีการประกาศรายชื่อผู้ผ่านเกณฑ์คุณสมบัติขอขายไฟฟ้าจากพลังงานหมุนเวียนรอบแรก ซึ่ง GPSC ก็เป็นหนึ่งในผู้ยื่นขอขายไฟฟ้าดังกล่าวด้วย หากผ่านเกณฑ์ฯ ก็จะหนุนราคาหุ้นให้ปรับตัวขึ้น แนะนำ ซื้อ ปรับราคาเหมาะสมขึ้นเป็น 82 บาท

บล.คิงส์ฟอร์ด ระบุในบทวิเคราะห์ว่า มองหุ้นกลุ่ม Defensive มีความน่าสนใจในช่วงที่ตลาดกังวลเศรษฐกิจชะลอตัว ประกอบกับราคาน้ำมัน, Bond Yield ที่ลดลง ถือเป็นปัจจัยที่เป็นบวกต่อหุ้นโรงไฟฟ้าอย่าง GPSC คาดแนวโน้มผลประกอบการไตรมาส 4/65 ฟื้นตัวจากไตรมาสก่อนหน้า หนุนจากการปรับขึ้นค่า Ft งวดเดือน ก.ย.-ธ.ค.65 เต็มไตรมาส ขณะที่ต้นทุนก๊าซฯ และถ่านหินลดลง นอกจากนี้คาดว่าจะมีรายการพิเศษจากค่าสินไหมประกันของ Glow energy phase 5 ราว 20 ล้านเหรียญฯ

ส่วนทิศทางในปี 66 คาดว่าโรงไฟฟ้า SPP จะเผชิญแรงกดดันจากต้นทุนเชื้อเพลิงลดลง โดยคาดว่าราคาก๊าซในอ่าวจะปรับลดลงจากการผลิตของเอราวัณ-บงกชเพิ่มขึ้น ทำให้การนำเข้า Spot LNG น้อยลง นอกจากนี้จะได้ประโยชน์จากการปรับขึ้นค่า Ft ซึ่งสุดท้ายจะต้องทำเพื่อลดการขาดทุนของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT) ทั้งนี้ตลาดคาดกำไรปี 66 อยู่ที่ 6.4 พันล้านบาท +143% จากปี 65 แนะ “ซื้อ” ราคาเป้าหมาย IAA Consensus 75.00 บาท

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า บริษัทมองทิศทางอัตรากำไรในปี 66 มีแนวโน้มฟื้นตัว เพราะราคาก๊าซฯ ผ่อนคลายมากขึ้นอีก ส่วนถ่านหินยังเป็นแนวโน้มลดลง ในขณะที่ค่าไฟฟ้ามีแนวโน้มเพิ่มขึ้น โดย forward curve spot LNG (JKM) ในช่วงปี 66 ลดลงมากกว่า 20% เมื่อเทียบกับช่วงไตรมาสก่อนหน้า สะท้อนว่าตลาดคลายความกังวลต่อสถานการณ์ supply ก๊าซฯ ตึงตัว ส่วนราคาล่วงหน้าถ่านหิน (Newcastle) แม้ไม่เปลี่ยนแปลงจากช่วงไตรมาสก่อนหน้านัก แต่ยังเป็นทิศทางขาลง ซึ่งบริษัทไม่ได้ lock ราคาล่วงหน้าสำหรับปี 66 จึงมีแนวโน้มได้ประโยชน์จากต้นทุนพลังงานขาลง ในขณะที่ภาครัฐมีโอกาสปรับเพิ่มค่าไฟฟ้า (ft) เพื่อชดเชยภาระที่ EGAT แบกรับค่าไฟฟ้าแทนประชาชนในช่วงที่ผ่านมา (รับซื้อไฟฟ้าที่ต้นทุนพลังงานที่เพิ่มขึ้น pass through มา ในขณะที่ ft ปรับขึ้นช้า/ตรึง ในช่วง 2H21-9M22

อีกทั้งยังมีแรงหนุนจาก Avaada เพิ่มขึ้น โดย 9 เดือนของปี 65 รับรู้ส่วนแบ่งขาดทุนฯจากโครงการดังกล่าว -290 ล้านบาท แต่คาดหลัง COD เพิ่มขึ้นปี 66 จะรับรู้ส่วนแบ่งกำไรฯได้ราว 200 ล้านบาท (หักค่าตัดจำหน่าย 200 ล้านบาทแล้ว) ส่วน Gheco-one ที่มีปิดซ่อมนอกแผนในปีนี้ คาดจะได้เงินประกันมาชดเชยในปีหน้า และในช่วงปิดซ่อมตามแผน 55 วัน ในไตรมาส 1/66 จะตรวจสอบและวางแผนป้องกันปัญหาการปิดซ่อมนอกแผนต่อไป

คงคำแนะนำ ซื้อ ราคาเป้าหมายปีหน้าที่ 84.00 บาท/หุ้น มองสามารถซื้อลงทุนรับการฟื้นตัวของกำไรปกติ ในไตรมาส 4/65-ปี 66 ที่อัตรากำไรฟื้น เพราะการปรับขึ้นค่า ft ที่เร่งตัว เข้ามาชดเชยต้นทุนก๊าซฯและถ่านหินที่เพิ่มขึ้น และรับรู้เต็มปีในปี 66, ค่าใช้จ่ายปิดซ่อมนอกแผนลดลง และกำลังการผลิตใหม่ ของ AEPL ทยอย COD ราว 497 MWe (+8%) ค่าใช้จ่ายในการ refinance ลดลง และแบกรับค่าใช้จ่ายคงที่ลดลง ทั้งนี้ทุกๆ ค่า ft ที่สูงกว่าคาด 1 สตางค์/หน่วย จะเป็น upside ต่อประมาณการกำไรปกติปี 66 ราว 60 ล้านบาท หรือ +1%

โดย สำนักข่าวอินโฟเควสท์ (09 ธ.ค. 65)