โบรกเกอร์ฯต่างแนะนำ “ซื้อ” หุ้นบมจ.แลนด์แอนด์เฮ้าส์ (LH) จากแนวโน้มของผลการดำเนินงานที่เติบโตอย่างต่อเนื่อง รับปัจจัยหนุนโครงการแนวราบที่ยังสามารถสร้างยอดขายได้อย่างดี ซึ่งเป็นพอร์ตสินค้าหลักของ LH และเป็นปัจจัยหนุนหลักให้กับผลการดำเนินงานของบริษัท

ขณะเดียวกันการฟื้นตัวของภาคท่องเที่ยว ยังช่วยหนุนให้ธุรกิจโรงแรมและศูนย์การค้ากลับมาฟื้นตัวได้ดีเช่นเดียวกัน และคาดว่าจะเห็นการฟื้นตัวอย่างเต็มที่ในปี 66 ช่วยสนับสนุนการเติบโตให้กับบริษัทได้อย่างดี อีกทั้ง LH ยังคงเป็นหุ้นที่มีความน่าสนใจในส่วนของการจ่ายเงินปันผล ซึ่งประเมินผลตอบแทนจากเงินปันผลไม่ต่ำกว่า 6%

ราคาหุ้น LH ปิดเช้าที่ 9.90 บาท ปรับขึ้น 0.05 บาท (+0.51%)ขณะที่ดัชนี SET พุ่ง 13.09 จุด (+0.80%)

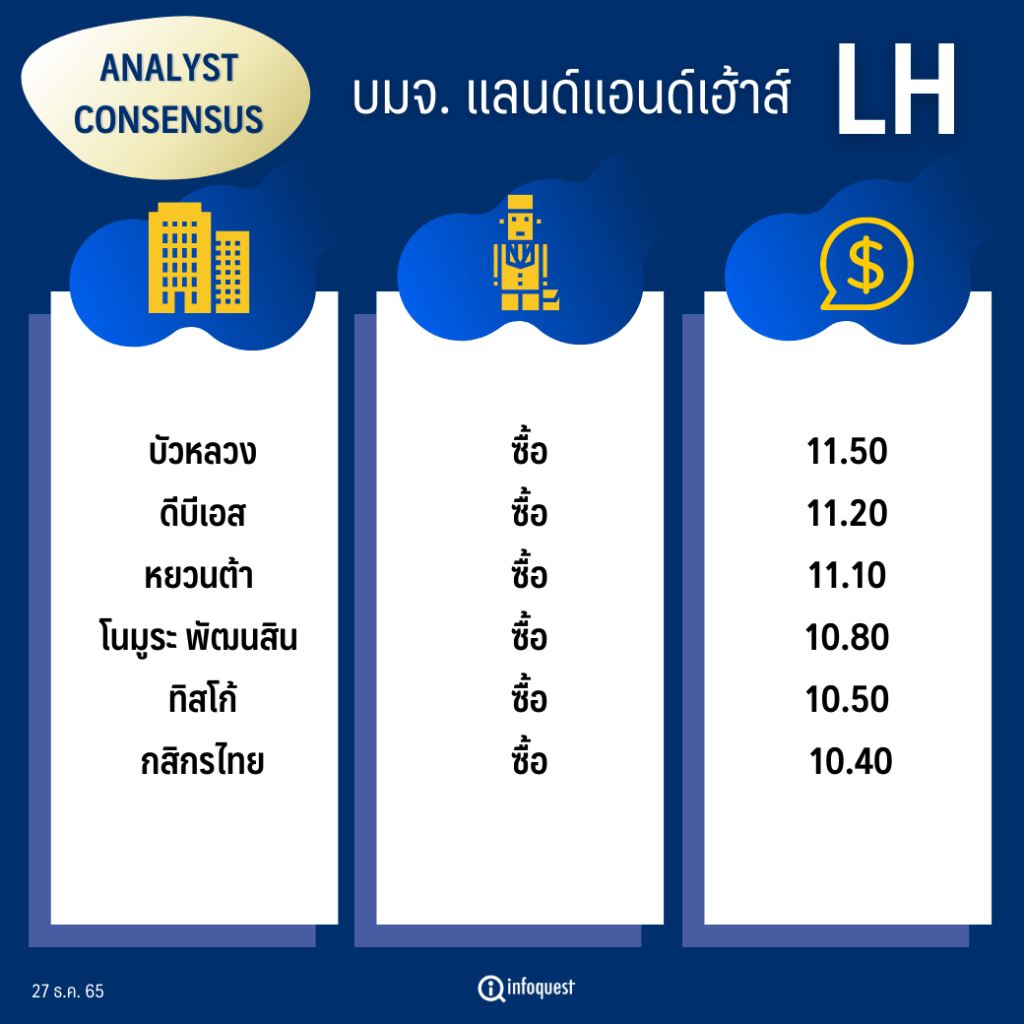

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| บัวหลวง | ซื้อ | 11.50 |

| ดีบีเอส | ซื้อ | 11.20 |

| หยวนต้า | ซื้อ | 11.10 |

| โนมูระ | ซื้อ | 10.80 |

| ทิสโก้ | ซื้อ | 10.50 |

| กสิกรไทย | ซื้อ | 10.40 |

นายชัยพร น้อมพิทักษ์เจริญ กรรมการผู้จัดการ สายงานค้าหลักทรัพย์ บล.บัวหลวง มองแนวโน้มผลการดำเนินงาน LH ในปี 66 นังมีการเติบโตขึ้นต่อเนื่องจากปี 65 จากการขายโครงการแนวราบซึ่งเป็นสินค้าหลักของ LH ยังมีแนวโน้มยอดขายที่ดีต่อเนื่อง จากความต้องการซื้อของคนในประเทศที่หันมาเลือกซื้อที่อยู่อาศัยแนวราบ โดยเฉพาะบ้านเดี่ยวที่เจาะกลุ่มคนมีกำลังซื้อสูง ยังสามารถสร้างยอดขายได้ดี

ขณะที่ธุรกิจโรงแรมและศูนย์การค้ามีแนวโน้มการฟื้นตัวกลับมาได้ดี และจะเห็นผลบวกต่อผลการดำเนินงานให้กับ LH มากขึ้นในปี 66 จากการที่เปิดเมืองและเปิดประเทศอย่างเต็มที่ และมีจำนวนนักท่องเที่ยวเข้ามาเพิ่มขึ้น ทำให้ทั้ง 2 ธุรกิจเข้ามาหนุนอย่างโดดเด่น อีกทั้ง LH ยังคงเป็นหุ้นที่มีผลตอบแทนจากเงินปันผลที่ดีราว 6% ทำให้ยังเป็นหุ้นที่มีความน่าสนใจ และให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 11.50 บาท/หุ้น

นักวิเคราะห์ บล.กสิกรไทย ยังคงให้คำแนะนำ “ซื้อ” LH จากการที่เป็นผู้เล่นในกลุ่มอสังหาริมทรัพย์ที่มีผลประกอบการที่มีความแข็งแกร่งอย่างต่อเนื่อง และได้รับอานิสงส์จากตลาดบ้านแนวราบที่มียอดขายที่ดี ซึ่งเป็นโครงการที่บริษัทพัฒนาเป็นหลัก ทำให้ในปี 66 ยังคงเห็นยอดขายและยอดโอนโครงการแนวราบที่ยังหนุนรายได้ของบริษัทต่อเนื่อง

ขณะที่ในปี 66 จะมีรายได้จากพื้นที่เช่าศูนย์การค้าเทอร์มินอล พระราม 3 เข้ามาเต็มปี รวมถึงโรงแรม Grande Centerpoint Space พัทยา เข้ามาเต็มปีเช่นเดียวกับ และจะเห็นการฟื้นตัวของธุรกิจดังกล่าวที่ฟื้นตัวได้เต็มที่มากขึ้น จากการเปิดประเทศและจำนวนนักท่องเที่ยวที่เข้ามาท่องเที่ยวไนไทยต่อเนื่อง และยังมีส่วนแบ่งกำไรจาก HMPRO ที่เข้ามาเสริมกำไรของ LH ที่ค่อน ข้างโดดเด่นกว่าธุรกิจอี่นที่ LH ลงทุน และมองผลตอบแทนจากเงินปันผลไว้ที่ราว 6.7-6.8% โดยให้ราคาเป้าหมายที่ 10.40 บาท/หุ้น

บทวิเคราะห์บล.โนมูระ พัฒนสิน ยังมีความโดดเด่นในด้านของธุรกิจด้านพัฒนาที่อยู่อาศัย โดยเฉพาะโครงการแนวราบระดับกลาง-บน ที่ยังสามารถสร้างยอดขายได้อย่างต่อเนื่อง ซึ่งเป็นปัจจัยหนุนหลักให้กับบริษัท และยังเป็นสินค้าในพอร์ตหลักของบริษัท และในปี 66 อาจจะมีแผนที่จะขายเซอร์วิสอพาร์ทเม้นต์ในสหรัฐฯ ซึ่งได้มีการชะลอการขายออกไปในปี 65 มีโอกาสกลับมาพิจารณาขายอีกครั้งในปี 66 และจะเป็นปัจจัยที่หนุนต่อกำไรพิเศษเข้ามาหนุนผลการดำเนินงานในปี 66

ขณะที่ธุรกิจโรงแรมและศูนย์การค้ายังเห็นการฟื้นตัวที่เต็มที่มากขึ้น จากการที่ภาคการท่องเที่ยวกลับมาเติบโตมาขึ้นหลังจากโควิด-19 ผ่านพ้นไป ทำให้เป็นอีกหนึ่งปัจจัยหนุนที่สำคัญให้กับ LH ในปี 66 ประกอบกับยังเป็นหุ้นที่ยังจ่ายเงินปันผลที่ดีอย่างต่อเนื่อง ซึ่งคาดว่าผลตอบแทนจากการเงินปันผลจะอยู่ที่ 6.3-6.8% ยังไม่รวมกำไรที่ได้จากการขายสินทรัพย์ โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 10.80 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (27 ธ.ค. 65)