หุ้นกลุ่มค้าปลีกน้ำมันมีแววกำไรสุทธิไตรมาส 2/66 เติบโตต่อเนื่อง หลังไตรมาส 1/66 ทั้ง บมจ.ปตท.น้ำมันและการค้าปลีก (OR) และ บมจ.พีทีจี เอ็นเนอยี (PTG) มีกำไรสุทธิรวมกันกว่า 3.2 พันล้านบาท เนื่องจากค่าการตลาดน้ำมันแข็งแกร่ง และยังมองโอกาสที่รัฐบาลใหม่จะคงค่าการตลาดน้ำมันไว้ที่ 1.8 บาท/ลิตรต่อไป หลังจากกองทุนน้ำมันเชื้อเพลิงน่าจะกลับเข้าสู่ภาวะสมดุลในอีก 2-3 เดือนข้างหน้า รวมถึงปริมาณขายน้ำมันยังเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจและการขยายสาขาอย่างต่อเนื่อง

นายจักรพงศ์ เชวงศรี ผู้อำนวยการอาวุโส บล.กสิกรไทย กล่าวว่า หุ้นกลุ่มค้าปลีกน้ำมัน ถือว่าเป็นหุ้นอีกกลุ่มหนึ่งที่คาดว่าได้รับผลกระทบทั้งเชิงบวกและลบจากนโยบายของรัฐบาลชุดใหม่ เนื่องจากไม่ว่าจะได้รัฐบาลที่มีพรรคใดเป็นแกนนำเข้ามาบริหารประเทศก็จะมีนโยบายปรับลดราคาน้ำมันเพื่อช่วยค่าครองชีพของประชาชน

แต่ในครั้งนี้เชื่อว่ารัฐบาลใหม่จะไม่เข้ามาแทรกแซงค่าการตลาด จาก 2 ปัจจัยหลัก คือ 1.กองทุนน้ำมันจะกลับเข้าสู่ภาวะสมดุลในอีก 2-3 เดือนหน้า หรือไม่ติดลบ จากปัจจุบันติดลบอยู่ราว 29,000 ล้านบาท ภายใต้สถานการณ์ราคาน้ำมันในระดับปัจจุบัน และ 2.หลังจากกองทุนน้ำมันไม่ติดลบแล้ว รัฐบาลจะมีเงินเหลืออีก 6 บาท/ลิตรจากอัตราการจัดเก็บของกองทุนน้ำมันในปัจจุบัน จึงยังมีช่องว่างในการดำเนินนโยบายลดราคาน้ำมันได้โดยไม่จำเป็นต้องเข้าไปยุ่งเกี่ยวกับค่าการตลาด

ขณะที่นโยบายการปรับขึ้นค่าแรงขั้นต่ำ ทั้งค่าแรง 450 บาทของพรรคก้าวไกล และค่าแรง 600 บาทของพรรคเพื่อไทย จะส่งผลกระทบโดยตรงต่อกลุ่มค้าปลีกน้ำมัน แต่ก็เชื่อว่าจะเป็นการทยอยปรับขึ้น ทั้งนี้ บล.กสิกรไทย ประเมินผลกระทบเบื้องต้นของนโยบายดังกล่าวต่อ OR พบว่า หากขึ้นค่าแรง 100 บาททันที จาก 350 บาท จะกระทบต่อผลการดำเนินงาน (Earning) ราว 4% เนื่องจากปั๊มน้ำมันเป็น Dealer Owned Dealer Operated (DODO) เป็นส่วนใหญ่ ขณะที่ PTG จะกระทบต่อผลการดำเนินงานค่อนข้างมากถึง 25% เนื่องจากเป็น Company Owned Company Operated (COCO) เป็นส่วนใหญ่ แต่หากทยอยปรับขึ้นค่าแรง 3 ครั้ง ผลกระทบจะลดลงเหลือ 8%

อย่างไรก็ดี ยังมีปัจจัยบวกจากนโยบายลดค่าไฟ 70 สตางค์ต่อหน่วย ซึ่งจะส่งผลดีต่อ OR ราว 1% แต่จะเป็นผลดีต่อ PTG ราว 7% ช่วยชดเชยผลกระทบจากการปรับขึ้นค่าแรงได้ รวมถึงการจัดตั้งรัฐบาลใหม่ คาดน่าจะใช้เวลาอีกสักระยะหนึ่ง หรือชัดเจนในเดือน ส.ค.66 ทำให้การดำเนินนโยบายต่างๆ น่าจะไม่ทันในปีนี้ ดังนั้นผลกระทบก็คงจะไปมีในปีหน้า

“คงมุมมองเดิมที่ว่าหุ้นค้าปลีกน้ำมันเป็นทางเลือกที่ดีสำหรับลงทุนภายใต้สภาวะเศรษฐกิจและอุตสาหกรรมพลังงานในปัจจุบัน เนื่องจากคาดว่าจะเห็นการปรับเพิ่มตัวคูณมูลค่าหุ้น เมื่อความกังวลของตลาดเกี่ยวกับการแทรกแซงค่าการตลาดน้ำมันโดยรัฐบาลชุดใหม่ผ่อนคลายลง”

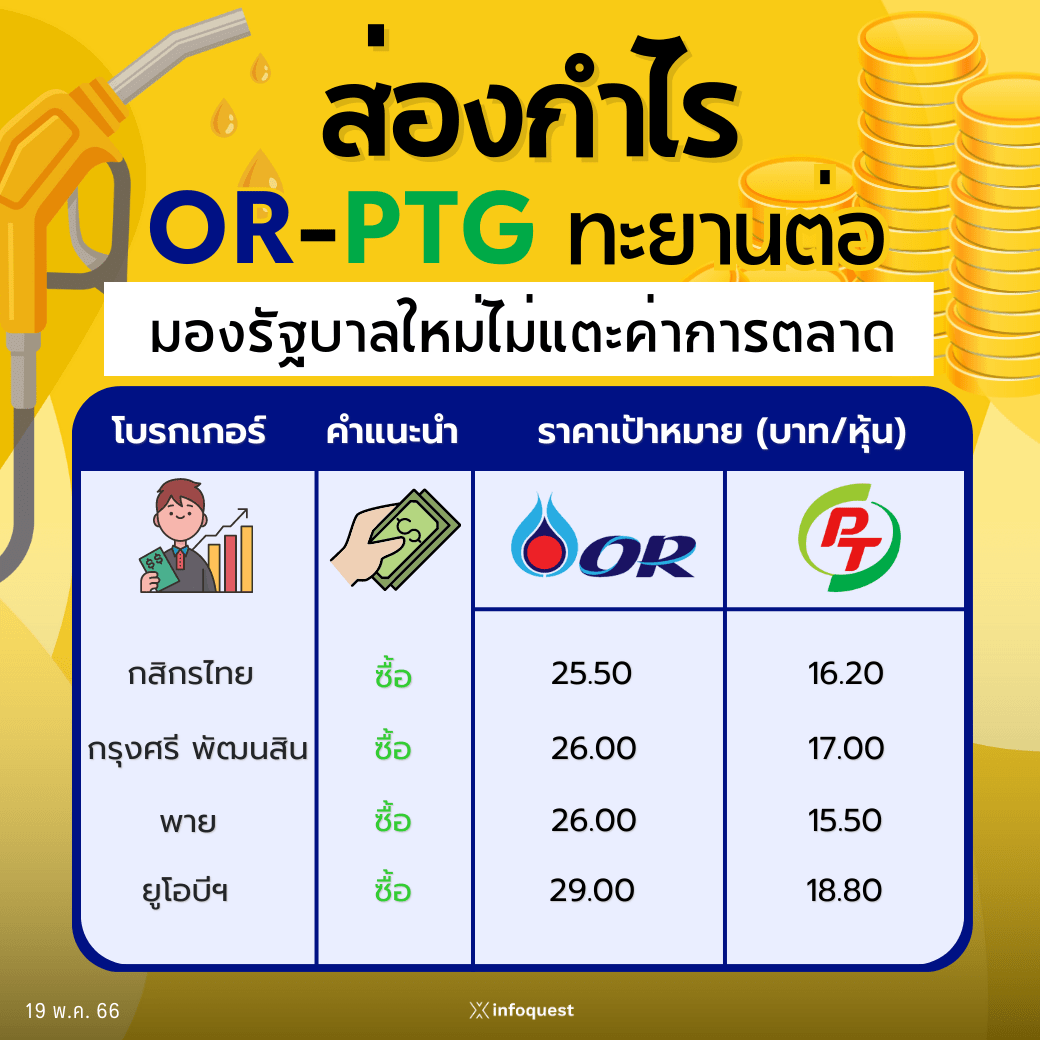

ขณะที่ บล.กรุงศรี พัฒนสิน ระบุในบทวิเคราะห์ว่า OR ยังมีแนวโน้มฟื้นตัวต่อเนื่องในไตรมาส 2/66 ตามการฟื้นตัวของอัตรากำไรที่จะเป็นปัจจัยบวกในระยะสั้น และปลอดภัยกว่ากลุ่มโรงกลั่นที่เผชิญการปรับฐานของค่าการกลั่น คงคำแนะนำ “ซื้อ” หุ้น OR รับแนวโน้มกำไรที่ผ่าน bottom ไปแล้ว คาดว่าจะฟื้นต่อเนื่องตามปริมาณขายและอัตรากำไร

กำไรปกติไตรมาส 2/66 ประเมินไว้ราว 3,312 ล้านบาท (-47% y-y, +9%q-q) ลดลง y-y เพราะธุรกิจ Mobility ไม่มี stock gain มาหนุนให้ GM สูงผิดปกติเหมือนไตรมาส 2/65 (1.6 บาท/ลิตร) ส่วนการฟื้น q-q เพราะธุรกิจ Mobility GM ฟื้นต่อหลังภาครัฐผ่อนคุมค่าการตลาดดีเซล(ค่าการตลาด EPPO 2QTD +16-18% q-q) รวมถึงธุรกิจ Lifestyle ปริมาณขายโตตามเศรษฐกิจและการขยายสาขา

และ หากกำไรครึ่งปีแรกของปี 66 เป็นไปตามคาด จะคิดเป็นราว 47% ของคาดการณ์ทั้งปี คงประมาณการกำไรสุทธิปี 66 ที่ 13,553 ล้านบาท เติบโต 21% y-y ฟื้นทั้งปริมาณขาย, margin ธุรกิจ Mobiliy และ Lifestyle

สำหรับ PTG คาดว่าผลประกอบการไตรมาส 2/66 จะดีขึ้น q-q จากค่าการตลาดที่น่าจะเพิ่มขึ้น q-q ภายหลังที่ภาครัฐทยอยปลดล็อคการควบคุมค่าการตลาด รวมถึงทิศทางราคาน้ำมันที่ปรับลดลง อย่างไรก็ตาม ตัวเลขกำไรสุทธิคาดยังไม่สูงมากนัก เพราะยังมีการขยายสาขา non-oil อีกมาก อาจกดดันภาระค่าใช้จ่าย รวมถึงส่วนแบ่งกำไรจาก palm complex น่าจะยังเป็นในระดับที่ไม่สูง

กำไรสุทธิปี 66 คงคาดการณ์ที่ 1.39 พันล้านบาท (+50% y-y) แต่การเติบโต มาจากฐานต่ำในปีก่อน โดยคาด oil volume +2% y-y และคาดค่าการตลาดน้ำมัน 1.86 บาท/ลิตร ทั้งนี้ การที่รัฐผ่อนปรนการคุมค่าการตลาดน้ำมันดีเซลตั้งแต่กลางเดือน ก.พ.66 เป็นตัวลดแรงกดดันด้าน downside แต่เปิดโอกาส upside ได้

ราคาหุ้นปัจจุบันมองเป็นโอกาสทยอยสะสม รองรับสถานการณ์ของค่าการตลาดน้ำมันและธุรกิจ palm complex ทยอยดีขึ้นในไตรมาส 2/66 เป็นต้นไป

ด้าน บล.พาย ระบุในบทวิเคราะห์ว่า มองบวกต่อภาพรวม OR ไตรมาส 2/66 และครึ่งหลังปีนี้ จากคาดว่าปริมาณขายน้ำมันจะโตต่อเนื่องจากการบริโภคของกลุ่มนักท่องเที่ยวและภาคเอกชน, การขึ้นค่าการตลาดค้าปลีกน้ำมันดีเซลจาก 1.4 บาทเป็น 1.8 บาท/ลิตร มีผลวันที่ 15 ก.พ.66 คาดว่าจะช่วยให้ค่าการตลาดค้าปลีกน้ำมันของ OR กลับสู่กรอบที่ดีในระดับ 1.0 บาท/ลิตรได้ในช่วงที่เหลือของปี 66

กำไรปี 66 ยังคงประมาณการที่ 1.17 หมื่นล้านบาท เติบโตขึ้น +13% YoY หนุนจากการเติบโตของยอดขาย 5% ในส่วนธุรกิจน้ำมันและอื่นๆ นอกจากน้ำมัน (non-oil)

ส่วน PTG คาดยอดขายและอัตรากำไรมีภาพรวมการเติบโตที่ดี โดยการยกเลิกมาตรการตรึงราคาดีเซลและการปรับเพิ่มค่าการตลาดค้าปลีกดีเซลจาก 1.4 บาท/ลิตรเป็น 1.8 บาท/ลิตร จะช่วยให้ค่าการตลาดค้าปลีกน้ำมันของ PTG กลับมายืนเหนือ 1.7 บาท/ลิตร ได้ในปี 66 โดยบริษัทตั้งเป้าขยายปั๊มน้ำมันเพิ่ม 57 แห่ง เป็นทั้งหมด 2,206 แห่ง(+3% YoY) ส่วนกลุ่ม non-oil มีเป้าหมายร้านกาแฟที่ 1,500 แห่ง(+300% YoY) และจุดจำหน่าย LPG ที่ 574 แห่ง(+19% YoY)

กำไรในปี 66 ของ PTG ยังคงประมาณการที่ 1.51 พันล้านบาท เติบโต +62% YoY หนุนจากการเติบโตของปริมาณขายทั้งในธุรกิจน้ำมัน และ non-oil รวมถึงค่าการตลาดค้าปลีกน้ำมันที่กลับมาดีตามระดับปกติ คงคำแนะนำ “ซื้อ” คาดกำไรเติบโตต่อเนื่องจากยอดขายในธุรกิจน้ำมัน และ non-oil ที่ปรับสูงขึ้น ซึ่งจะมาช่วยหนุนราคาหุ้นขึ้น เลือก PTG เป็นหุ้นเด่นในกลุ่มพลังงาน

โดย สำนักข่าวอินโฟเควสท์ (19 พ.ค. 66)