ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ประเมินการฟื้นตัวของเศรษฐกิจทั่วโลก มีแนวโน้มชะลอตัวลงในช่วงครึ่งหลังของปี 66 จากแรงกดดันด้านราคาและอัตราดอกเบี้ย แต่ภาวะตลาดแรงงานโดยรวมยังคงแข็งแกร่ง ซึ่งส่วนใหญ่มาจากการจ้างงานเพิ่มในภาคบริการเป็นหลัก ttb analytics จึงประเมินโดยรวมว่า จะมีเฉพาะบางประเทศเท่านั้นที่มีความเสี่ยงเข้าสู่ Technical Recession หรือ การหดตัวของกิจกรรมเศรษฐกิจช่วงสั้นๆ เนื่องจากเป็นกลุ่มที่มีความเปราะบางในตลาดแรงงาน

นอกเหนือจากโมเมนตัมเศรษฐกิจโลกที่ชะลอตัวลงแล้ว อัตราเงินเฟ้อทั่วโลกได้ชะลอลงพร้อมกันด้วย ทำให้ธนาคารกลางส่วนใหญ่ รวมทั้ง Federal Reserves จะเข้าสู่ช่วงหยุดการขึ้นดอกเบี้ยในช่วงครึ่งหลังของปี 2566 สำหรับการปรับลดกำลังการผลิตน้ำมันของกลุ่มโอเปค แม้จะเพิ่มแรงกดดันต่อราคาน้ำมันดิบโลกขึ้นมาบ้าง แต่ผลกระทบไม่แรงพอที่จะผลักให้เงินเฟ้อโลกพุ่งสูงขึ้นเหมือนช่วงที่เกิดปัญหาขาดแคลนในห่วงโซ่การผลิตสินค้าในช่วงก่อนหน้า

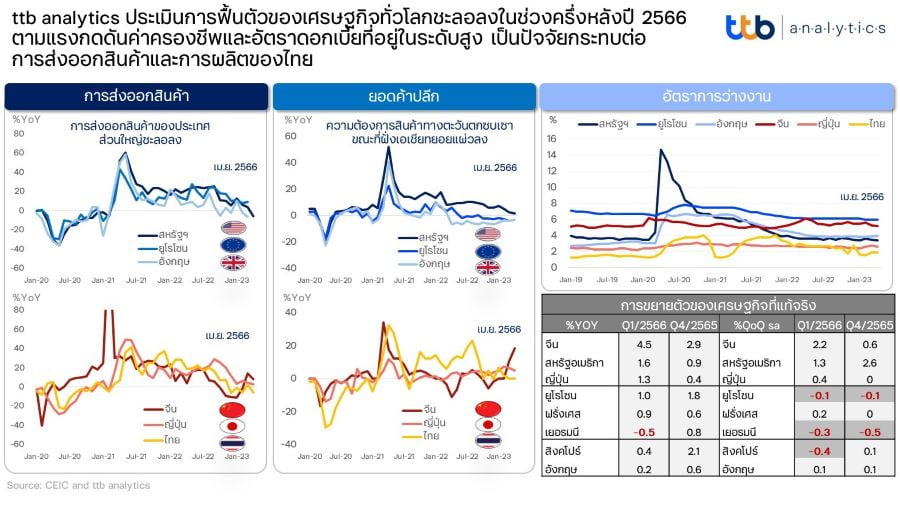

จากเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวในช่วงครึ่งหลังของปี จึงทำให้เศรษฐกิจไทยยังมีปัจจัยเสี่ยงผ่านการชะลอตัวในภาคการส่งออกสินค้า ซึ่งกระทบต่อระดับการผลิตภาคอุตสาหกรรม โดยเฉพาะสินค้าที่มีคำสั่งซื้อจากกลุ่มยุโรปมีแนวโน้มลดลงชัดเจนในปัจจุบัน (มีสัดส่วน 10.8% ของการส่งออกของไทยทั้งหมด) เช่น อัญมณีและเครื่องประดับ (สัดส่วน 26% ของการส่งออกไปยุโรปทั้งหมด) ผลิตภัณฑ์ยาง (4%) เครื่องคอมพิวเตอร์และส่วนประกอบ (7.2%) เหล็กกล้า (2%) รวมถึงภาคการท่องเที่ยว ผลกระทบจากจำนวนนักท่องเที่ยวยุโรปอาจมีทิศทางชะลอตัวได้เช่นกัน (มีสัดส่วน17% ของจำนวนนักท่องเที่ยวขาเข้าของไทยทั้งหมด)

ttb analytics ระบุว่า นับแต่ต้นปี 66 การขยายตัวของเศรษฐกิจทั่วโลกยังคงชะลอตัวลงอย่างต่อเนื่อง หลังการเร่งขึ้นดอกเบี้ยของธนาคารกลางส่วนใหญ่เพื่อต่อสู้กับเงินเฟ้อ ขณะที่การเปิดประเทศของจีน แม้ถือเป็นความหวังว่าจะช่วยให้เศรษฐกิจโลกกลับมาขยายตัวแข็งแกร่งมากขึ้นหลังยุคโควิด-19 แต่จนถึงปัจจุบัน การฟื้นตัวของเศรษฐกิจจีนยังเป็นไปในลักษณะค่อยเป็นค่อยไป

แม้ล่าสุดในช่วงต้นเดือนมิ.ย. 66 ธนาคารโลกได้ออกมาปรับเพิ่มประมาณการเศรษฐกิจโลกปี 66 ขึ้นมาเป็น 2.1% จาก 1.7% ในการประเมินรอบต้นปี แต่ยังเป็นทิศทางที่ชะลอตัวลงจากปี 65 ซึ่งขยายตัวที่ 3.1% และโดยภาพรวมของการปรับเพิ่มประมาณการปีนี้ เกิดจากการที่เศรษฐกิจจีนและเศรษฐกิจขนาดใหญ่ส่วนมากยังมีเสถียรภาพ ไม่ได้ทรุดตัวแรงเท่าที่คาดการณ์ไว้ในช่วงต้นปีที่ผ่านมา แม้เจอแรงกดดันจากดอกเบี้ยและเงินเฟ้อในระดับสูง สำหรับในระยะต่อไปในปี 67 คาดว่าเศรษฐกิจโลกจะขยายตัวได้ต่อเนื่องที่ 2.4%

สำหรับภาพเศรษฐกิจโลกในครึ่งหลังปี 66 หากประเมินจากปัจจัยด้านมหภาคของประเทศต่างๆ ที่สำคัญ ในปัจจุบันพบว่าสามารถแบ่งออกได้เป็น 2 กลุ่ม คือ

1. กลุ่มประเทศที่เศรษฐกิจแผ่วลง แต่ยังมีแนวโน้มขยายตัวต่อได้ อาทิ

– เศรษฐกิจสหรัฐอเมริกา ที่แม้การส่งออกสินค้าและความต้องการสินค้าในประเทศชะลอลง แต่ตลาดแรงงานโดยรวมที่ยังเข็มแข็งและเงินเฟ้อที่ลดลงต่อเนื่อง ทำให้โดยรวมกำลังซื้อยังมีอยู่

– เศรษฐกิจจีนและญี่ปุ่น รวมทั้งเศรษฐกิจไทย มีทิศทางฟื้นตัวต่อเนื่องจากการบริโภคในประเทศและภาคบริการ แต่แรงส่งในครึ่งปีหลังอาจแผ่วลงบ้าง ส่วนการผลิตและการส่งออกสินค้า มีทิศทางชะลอตัวลงสอดคล้องกับภาวะการค้าโลก ขณะที่การจ้างงานมีทิศทางทยอยปรับตัวดีขึ้นต่อเนื่อง

2. กลุ่มประเทศที่เศรษฐกิจมีแนวโน้มเปราะบางอยู่ อาทิ

– เศรษฐกิจอังกฤษ กำลังประสบภาวะการเติบโตทางเศรษฐกิจชะงักงัน โดยเกิดความเปราะบางทั้งในด้านการส่งออกและการบริโภค รวมถึงอัตราการว่างงานสูงกว่าช่วงก่อนสถานการณ์โควิด-19

– เศรษฐกิจยูโรโซน ซึ่งปัจจุบันแรงส่งของการเติบโตทางเศรษฐกิจชะงักงันหรือไม่มีการเติบโต (การเติบโตไตรมาสต่อไตรมาส) ทั้งจากการส่งออกสินค้าที่ชะลอตัวลง และการบริโภคภายในภูมิภาคที่หดตัวต่อเนื่องจากผลของภาวะสงครามในยูเครน ค่าครองชีพและการเร่งขึ้นของอัตราดอกเบี้ยเพื่อต่อสู้กับเงินเฟ้อ ECB หรือธนาคารกลางสหภาพยุโรป อย่างไรก็ดี เนื่องจากอัตราการว่างงานของยูโรโซนโดยรวมยังคงปรับลดลงต่อเนื่อง จึงเป็นตัวช่วยพยุงให้พื้นฐานกำลังซื้อของคนยุโรปไม่ทรุดตัวลงหนักท่ามกลางแรงกดดันด้านราคา

ทั้งนี้ หากอ้างอิงนิยามภาวะเศรษฐกิจถดถอย (Recession) ที่กล่าวว่า เป็นการลดลงของระดับกิจกรรมทางเศรษฐกิจที่แท้จริงในทุกภาคส่วนติดต่อกันในระยะเวลา 3-6 เดือน

ขณะเดียวกัน เริ่มเห็นความเปราะบางในตลาดแรงงานมากขึ้นผ่านอัตราการว่างงานที่สูงขึ้นนั้น ทำให้ทราบได้ว่า เศรษฐกิจโลกในปัจจุบันมีเพียงเยอรมนีที่เกิดภาวะเศรษฐกิจถดถอย (เศรษฐกิจหดตัว 0.3% เมื่อเทียบกับไตรมาสก่อน (Quarter on Quarter: QoQ) ในไตรมาส 1/66 และหดตัว 0.5%QoQ ในไตรมาส 4/65) และกำลังเผชิญอัตราการว่างงานเพิ่มขึ้นอีกเล็กน้อยจาก 5.5% ในช่วงต้นปี โดยปรับขึ้นมาอยู่ที่ 5.6% ในกลางปี 66

เนื่องจากแรงส่งของเศรษฐกิจโลกส่วนใหญ่ยังขยายตัวได้ จึงประเมินได้ว่าจะเป็นเพียงการถดถอยในระยะสั้นหรือการถดถอยทางเทคนิค (Technical Recession) เท่านั้น อย่างไรก็ตาม บางประเทศในภูมิภาคยุโรปยังมีความเสี่ยงที่อาจเข้าสู่ Technical Recession เพิ่มเติมได้ อาทิ ฟินแลนด์ และเดนมาร์ก เพราะนอกจากอุปสงค์ในประเทศอ่อนแอแล้ว ยังเริ่มเห็นความเปราะบางในตลาดแรงงานของประเทศเหล่านี้ชัดเจนขึ้นด้วย

โดย สำนักข่าวอินโฟเควสท์ (16 มิ.ย. 66)