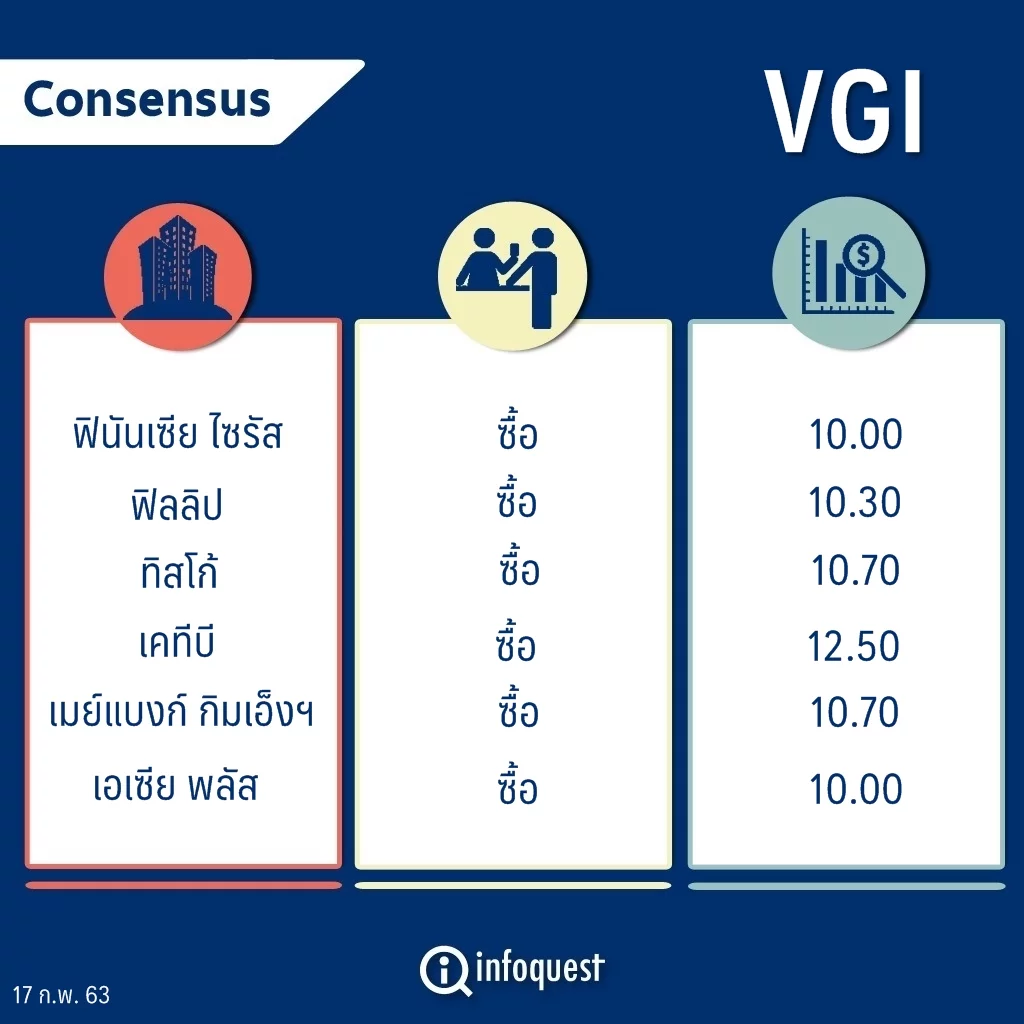

โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.วีจีไอ(VGI) มองกำไรสุทธิในช่วงปี 62/63 (เม.ย.62-มี.ค.63) และปี 63/64 (เม.ย.63-มี.ค.64) เติบโตดีต่อเนื่อง หลังกำไรสุทธิในงวดไตรมาส 3 ของปี 62/63 เดินหน้าทำสถิติสูงสุดใหม่รายไตรมาส จากการขยายแพลตฟอร์มธุรกิจสื่อโฆษณานอกบ้านเพิ่มขึ้นต่อเนื่อง

ขณะที่การปรับโครงสร้างธุรกิจโดยการเพิ่มแพลตฟอร์มที่หลากหลาย และการเติบโตของธุรกิจได้อย่างยั่งยืนจากการขยายเส้นทางของ BTS รวมถึงการร่วมทุนกับ Kerry TH ก็จะช่วยสร้างผลประกอบการเพิ่มขึ้น

อย่างไรก็ตาม ยังต้องจับตาภาวะเศรษฐกิจที่มีแนวโน้มชะลอตัวจากสถานการณ์การแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ที่กระทบต่อภาคการท่องเที่ยวทั่วภูมิภาค อาจจะกระทบต่อธุรกิจสื่อโฆษณาและผลการดำเนินงานของ VGI แต่เบื้องต้นขณะนี้ยังไม่เห็นสัญญาณดังกล่าว

ส่วนประเด็นถูกฟ้องแพ้คดีในชั้นอนุญาโตตุลาการกรณีข้อพิพาทกับไมดาสนั้น เป็นการตัดสินเพียงแค่ชั้นต้นและกระบวนการคงยังไม่สิ้นสุดระยะสั้น ก็น่าจะไม่กระทบต่อ VGI ในช่วง 1-2 ปีนี้ ขณะที่ราคาหุ้น VGI ในปัจจุบันยังมีอัพไซด์ทำให้ยังมีความน่าสนใจการลงทุน

ราคาหุ้น VGI อยู่ที่ 8.90 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET อยู่ที่ 1,527.23 จุด บวก 0.93 จุด

นายสยาม ติยานนท์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า ผลการดำเนินงานของ VGI ในไตรมาส 3 ของปี 62/63 (ต.ค.-ธ.ค.62) ออกมาค่อนข้างดี โดยมีกำไรสุทธิ 401 ล้านบาท เพิ่มขึ้น 29.5% จากช่วงเดียวกันของปีก่อน แต่ในไตรมาส 4 (ม.ค.-มี.ค.63) อาจจะชะลอตัวบ้างเล็กน้อยเมื่อเทียบกับไตรมาสก่อนหน้า เพราะเป็นช่วงโลว์ซีซั่น แต่ภาพโดยรวมของ VGI ยังอยู่ในทิศทางที่ดี จากการรับรู้การลงทุนในต่างประเทศเข้ามา และการใช้สื่อโฆษณาที่เพิ่มขึ้น

อย่างไรก็ตามการที่เศรษฐกิจในประเทศมีแนวโน้มชะลอตัว หลังหลายสำนักวิจัยเริ่มปรับลดการเติบโตทางเศรษฐกิจของไทยในปีนี้ลงจากผลกระทบของไวรัสโควิด-19 รวมถึงเศรษฐกิจในอาเซียนก็อาจจะชะลอตัวจากสถานการณ์แพร่ระบาดที่เกิดขึ้นกระทบต่อภาคการท่องเที่ยว ก็อาจจะกระทบต่อภาพเศรษฐกิจโดยรวม แต่ขณะนี้ยังไม่เห็นภาพที่เกิดขึ้นอย่างชัดเจน อีกทั้งราคาหุ้น VGI ที่ยังอยู่ต่ำกว่าราคาพื้นฐาน ก็ทำให้มีความน่าสนใจลงทุน

“เราให้ราคาพื้นฐานที่ 10.30 บาท ก็มีความน่าสนใจ คงต้องตามดูเรื่องของเศรษฐกิจว่าจะลงไปถึงขนาดไหน Q4 (ม.ค.-มี.ค.) ก็น่าจะเริ่มเห็นเป็นอย่างไรจากโควิด-19 การใช้จ่ายเม็ดเงินโฆษณาเป็นอย่างไร แต่ตอนนี้ยังไม่เห็นผล”

นายสยาม กล่าว

นายสยาม กล่าวอีกว่า สำหรับกรณีข้อพิพาทกับบริษัท ไมดาส โกลบอล มีเดีย จำกัด ที่คณะอนุญาโตตุลาการชี้ขาดว่า VGI ปฏิบัติผิดสัญญา โดยให้ชำระค่าเสียหายให้แก่ไมดาสเป็นเงินจำนวน 579.41 ล้านบาท พร้อมดอกเบี้ย 7.5% ต่อปีนั้น คาดว่าจะไม่ส่งผลกระทบต่อการดำเนินงานของ VGI ในช่วง 1-2 ปีนี้เพราะเป็นเพียงการตัดสินแค่เพียงชั้นต้น โดยขั้นต่อไปจะนำไปสู่ศาลแพ่งและมีโอกาสจะอุทธรณ์ต่อได้ ทำให้กระบวนการน่าจะยังใช้เวลาอีกหลายปี

นายประสิทธิ์ รัตนกิจกมล ผู้อำนวยการอาวุโส สายงานวิจัย บล.เอเซีย พลัส กล่าวว่า ผลการดำเนินงานของ VGI ในไตรมาส 3 ของปี 62/63 เติบโตราว 30% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 13% จากไตรมาสก่อน ซึ่งดีกว่าเอเซีย พลัส และตลาดคาดการณ์ จากการเติบโตของธุรกิจสื่อโฆษณาทุกประเภทตามปัจจัยหนุนที่เป็นช่วงไฮซีซั่น ส่งผลให้อัตราใช้สื่อโฆษณาเพิ่มขึ้น ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมเพิ่มขึ้น 18 ล้านบาท เป็น 33 ล้านบาท จากการเติบโตของ Kerry TH ขณะที่แรบบิทไลน์เพย์ขาดทุนลดลง

อย่างไรก็ตาม คาดว่ากำไรในไตรมาส 4 ของปี 62/63 น่าจะอ่อนตัวลงเมื่อเทียบกับไตรมาสก่อน เนื่องจากเป็นโลว์ซีซั่นของสื่อโฆษณา และปัจจัยลบของการการแพร่ระบาดไวรัสโควิด-19 ทำให้ยังคงคาดการณ์กำไรสุทธิปี 62/63 และปี 63/64 ที่ระดับ 1,385 ล้านบาท และ 1,687 ล้านบาท เติบโต 25.8% และ 21.8% ตามลำดับ ซึ่งนับเป็นการเติบโตของกำไรที่แข็งแกร่งที่มีการขยายธุรกิจไปยังออนไลน์ และการขนส่งที่ยังมีโอกาสเติบโตอีกมาก นอกจากนี้การขยายเส้นทางรถไฟฟ้าในอนาคตก็จะยังเป็นปัจจัยหนุนระยะยาวต่อ VGI ด้วย

ส่วนกรณีข้อพิพาทกับไมดาสนั้น ทาง VGI ไม่เห็นด้วยกับคำชี้ขาดของอนุญาโตตุลาการ เนื่องจากมั่นใจว่าได้ปฏิบัติตามข้อกำหนดและสัญญาอย่างครบถ้วน โดยจะยื่นคำร้องต่อศาลเพื่อเพิกถอนคำชี้ขาดดังกล่าว ซึ่งมองว่าประเด็นนี้จะไม่ส่งผลกระทบต่อ VGI ในระยะสั้น เนื่องจากต้องใช้เวลาอีกนานกว่าจะได้ข้อยุติ แต่ก็เป็นความเสี่ยงที่ยังต้องติดตามต่อไป

บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า ผลประกอบการของ VGI ในไตรมาส 3 ปี 62/63 มีกำไรสุทธิทำสถิติสูงสุดใหม่ และมากกว่าที่คาดการณ์ ขณะที่ VGI ยังมีการเติบโตจากการขยายแพลตฟอร์มธุรกิจสื่อโฆษณานอกบ้านเพิ่มขึ้นต่อเนื่อง โดยภาพรวมสื่อโฆษณานอกบ้านยังมีโอกาสเติบโตจากสัดส่วนที่ยังต่ำเทียบกับอุตสาหกรรมโฆษณารวม และ VGI มีแผนขยายแพลตฟอร์มธุรกิจสื่อโฆษณานอกบ้านร่วมกับบมจ.แพลน บี มีเดีย (PLANB) รวมถึงการเข้าร่วมทุนกับธุรกิจโลจิสติกส์ ผ่านทาง Kerry TH ก็ช่วยเพิ่มโอกาสทางธุรกิจจากการเติบโตของกลุ่มธุรกิจอีคอมเมิร์ซ และใช้ฐานข้อมูลที่มีอยู่เชื่อมโยงแพลตฟอร์มออฟไลน์และออนไลน์ไว้ด้วยกันให้บริการ O2O Solutions ซึ่งจะช่วยผลักดันกำไรสุทธิเฉลี่ย 3 ปีนี้เติบโตปีละ 17%

อย่างไรก็ตาม ทิสโก้ อยู่ระหว่างปรับประมาณการใหม่หลัง VGI ได้ปรับโครงสร้างผู้ถือหุ้นใน บมจ.มาสเตอร์ แอด (MACO) หลังจากที่ MACO ได้ขายหุ้นสามัญเพิ่มทุนให้แก่ PLANB ส่งผลให้สัดส่วนการถือหุ้นของ VGI ใน MACO ลดลงจาก 33.17% เป็น 26.55% ทำให้ MACO เปลี่ยนสถานะจากบริษัทย่อยเป็นบริษัทร่วมของ VGI ซึ่งจะทำให้ VGI บันทึกเป็นกำไรหรือขาดทุนจากบริษัทร่วมทุนแทนการควบรวมงบการเงินของ MACO ตั้งแต่ไตรมาส 4 ปี 62/63 เป็นต้นไป ซึ่ง VGI ได้ปรับเป้าหมายรายได้ในปี 62/63 จาก 6,000–6,200 ล้านบาท เป็น 3,800–4,000 ล้านบาท คิดเป็นการเติบโตของรายได้ประมาณ 15–20% และอัตรากำไรขั้นต้นจาก 20–25% เป็น 30–35%

“เรามีมุมมองในเชิงบวกต่อ VGI จากการปรับโครงสร้างธุรกิจเพิ่มแพลตฟอร์มที่หลากหลาย และการเติบโตของธุรกิจได้อย่างยั่งยืนจากการขยายเส้นทางของ BTS รวมถึงการร่วมทุนกับ Kerry TH ที่จะสร้างผลประกอบการเพิ่มขึ้น” ทิสโก้ ระบุ

โดย สำนักข่าวอินโฟเควสท์ (17 ก.พ. 63)