โบรกเกอร์เห็นพ้องเชียร์”ซื้อ”หุ้นบมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) เล็งกำไรในไตรมาส 4/64 ฟื้นตัวหลังผ่านจุดต่ำสุดในไตรมาส 3/64 ตามการเปิดเมือง-เปิดประเทศ ส่งผลให้ปริมาณจราจรบนทางด่วนกลับมาสูงขึ้นแตะ 1 ล้านคัน/วัน และจำนวนผู้โดยสารรถไฟฟ้าใต้ดินกระโดดขึ้นมาใกล้ระดับ 2 แสนเที่ยว/วัน จากจุดต่ำสุดที่ 62,000 เที่ยว/วัน และจะเติบโตอย่างมากในปี 65 หลังกิจกรรมทางเศรษฐกิจกลับมา พนักงานจะกลับเข้าออฟฟิศและนักเรียนจะกลับเข้าโรงเรียน

พร้อมคาดกำไรปี 65 จะฟื้นตัวเป็น 2.6-2.8 พันล้านบาท (+160.2% – +176.7% YoY) และจะทำสถิติใหม่ในปี 66 ที่ 3.4 พันล้านบาท เติบโต 29.6% YoY

นอกจากนี้ ยังมี Upside ที่ยังไม่รวมในประมาณการ ได้แก่ การประมูลโครงการรถไฟฟ้าสายสีส้ม-ตะวันตก ช่วงบางขุนนนท์-มีนบุรี (สุวินทวงศ์), โครงการรถไฟฟ้าสายสีม่วงส่วนต่อขยาย (เตาปูน-ครุใน) บนระบบ O&M, การสร้างและดำเนินงานทางด่วน Double Deck ที่อยู่ระหว่างการศึกษา EIA และโอกาสในการ Spin-off บริษัท BMN เข้าตลาดหลักทรัพย์ในอนาคต

ด้านราคาหุ้น BEM ก็ยังไม่ตอบรับเชิงบวกมากนัก โดยราคาหุ้นยังต่ำกว่าช่วงก่อนเกิดโควิด-19 ประมาณ 20%

หุ้น BEM ปิดเที่ยงวันนี้ที่ 9.10 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET บวก 0.51%

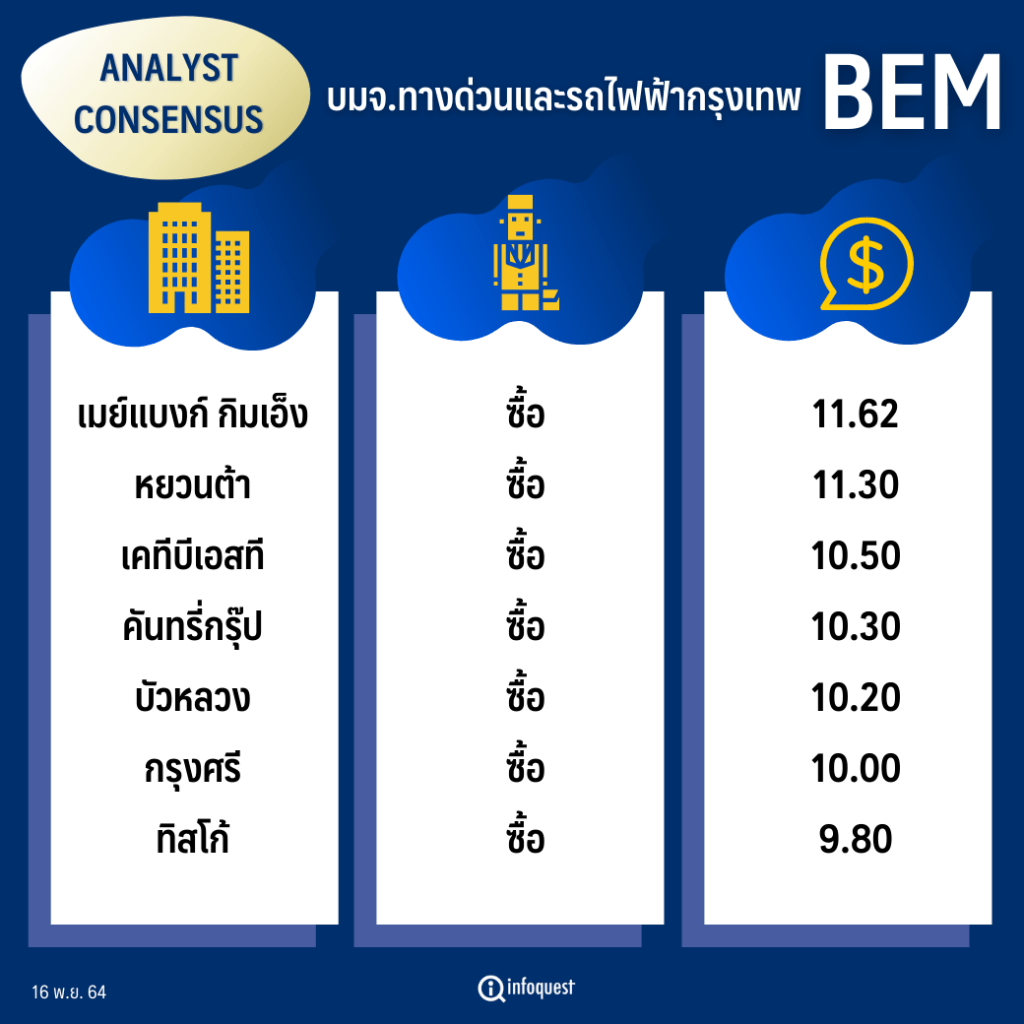

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 11.62 |

| หยวนต้า | ซื้อ | 11.30 |

| เคทีบีเอสที | ซื้อ | 10.50 |

| คันทรี่กรุ๊ป | ซื้อ | 10.30 |

| บัวหลวง | ซื้อ | 10.20 |

| กรุงศรี | ซื้อ | 10.00 |

| ทิสโก้ | ซื้อ | 9.80 |

นายวิจิตร อารยะพิศิษฐ นักกลยุทธการลงทุน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า ในไตรมาส 3/64 ที่ผ่านมาตัวเลขปริมาณจราจรบนทางด่วน และตัวเลขผู้โดยสารรถไฟฟ้าได้ทำจุดต่ำสุดแล้ว คาดว่าแนวโน้มดีขึ้นเรื่อย ๆ หลังเปิดเมือง ถือว่าผ่านจุดต่ำสุดไปแล้ว โดยตัวเลขปริมาณจราจรบนทางด่วนกลับมาเร่งตัวขึ้นมาใกล้ 1 ล้านคัน/วัน ส่วนตัวเลขจำนวนผู้โดยสารรถไฟฟ้าได้ทำจุดต่ำสุดในกลางไตรมาส 3/64 และค่อย ๆ ฟื้นตัว ดังนั้นเชื่อว่าในไตรมาส 4/64 ผลประกอบการค่อยๆ กลับมาดีขึ้น

แต่ราคาหุ้น BEM ยังต่ำกว่าช่วงก่อนเกิดโควิด-19 ประมาณ 20% โดยยังไม่ตอบรับเชิงบวกมากนัก แนะนำให้ซื้อสะสม เพราะปี 65 คาดจะเห็นการฟื้นตัวของกำไร +160.2% YoY เป็น 2.6 พันล้านบาท และจะไปทำสถิติใหม่ในปี 66 ที่ 3.4 พันล้านบาท เติบโต 29.6% YoY ซึ่งจะทำให้ P/E จะลดลงอย่างรวดเร็วจาก 137.4 เท่าปีนี้ไปสู่ 40.7 เท่าในปี 66

เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์คงธีมการฟื้นตัวของกำไร BEM เนื่องจากบริษัทเปิดเผยว่าจำนวนผู้ใช้บริการทั้งทางด่วนและรถไฟฟ้าใต้ดินฟื้นตัวได้อย่างแข็งแกร่งจากจุดต่ำสุดในไตรมาส 3/64 จึงได้ประโยชน์จากการผ่อนคลายล็อกดาวน์เริ่มในไตรมาส 4/64 และกำไรปกติจะเติบโต 277% yoy ใน 65 หนุนจากการฟื้นตัวของจำนวนผู้ใช้บริการโทนจากการประชุมเป็นบวก

ทั้งนี้ มีมุมมองเชิงบวกจากการประชุม BEM จัด conference call วานนี้โดยมีประเด็นสำคัญดังนี้

– จำนวนผู้ใช้บริการฟื้นตัวได้ดีโดยเฉพาะทางด่วน โดยใน พ.ย.จนถึงตอนนี้ให้ข้อมูลว่ามีผู้ใช้บริการกว่า 1 ล้านเที่ยว/วัน เพิ่มขึ้นมากกว่าเท่าตัวจากระดับในส.ค.64 ในส่วนจำนวนผู้ใช้บริการรถไฟฟ้าใต้ดินใน พ.ย.ใกล้ระดับ 2 แสนเที่ยวเพิ่มจากระดับต่ำสุด 62,000 เที่ยวต่อวัน

– การประมูลรถไฟฟ้าสายสีส้มอาจล่าช้า เนื่องจากกระบวนการจัดประมูลกำลังถูกตรวจสอบโดยคณะกรรมการต่อต้านการทุจริตคอรัปชั่น และยังไม่มีกรอบเวลาที่ชัดเจนที่คณะกรรมการจะอนุญาตให้ดำเนินการนี้ และหากได้รายละเอียดบริษัทจำเป็นต้องศึกษาความเป็นไปได้ของโครงการอีกครั้ง

พร้อมคงคาดการณ์กำไรปี 64 โดยคาดว่าไตรมาส 4/64 จะฟื้นตัวได้แข็งแกร่งเทียบกับไตรมาส 3/65 หนุนจากการฟื้นตัวของจำนวนผู้ใช้บริการทั้งทางด่วนและรถไฟฟ้าใต้ดิน และในปีหน้าคาดกำไรปกติจะเติบโต 277% yoy หนุนจากการฟื้นตัวของจำนวนผู้ใช้บริการทั้งทางด่วนและรถไฟฟ้าใต้ดิน หลังกิจกรรมทางเศรษฐกิจกลับมาดำเนินการต่อเกือบปกติ พนักงานจะกลับเข้าออฟฟิศและนักเรียนจะกลับเข้าโรงเรียน

“เราคงคำแนะนำ ซื้อ BEM และราคาเป้าหมาย 10 บาท จากธีมการฟื้นตัว แม้ราคาหุ้นจะปรับตัวขึ้นในช่วงที่ผ่านมา แต่เรายังมองว่าราคาหุ้นมีช่องให้ปรับตัวขึ้นต่อ”

ส่วน บล.หยวนต้า (ประเทศไทย) คาดจำนวนผู้ใช้บริการ BEM ทั้งทางด่วนและรถไฟฟ้าผ่านจุดต่ำสุดไปแล้วในเดือน ส.ค.64 จากสถานการณ์โควิด-19 ที่เริ่มคลี่คลาย โดยคาดผลประกอบการและจำนวนผู้ใช้จะทยอยฟื้นตัวขึ้นเข้าสู่สภาวะปกติหนุนจากพัฒนาการฉีดวัค Booster Dose ในกรุงเทพที่เพิ่มขึ้นอย่างต่อเนื่อง และวัคซีน mRNA ที่คาดจะเข้ามามากขึ้นในช่วงไตรมาส 4/64 จะเป็นปัจจัยกระตุ้นให้กิจกรรมการเดินทางในฟื้นตัวขึ้นโดยเฉพาะในกรณีที่นักเรียน/นักศึกษากลับมาเรียนแบบ On-site รวมทั้งการฟื้นตัวของจำนวนนักท่องเที่ยวหลังการเปิดประเทศ (คาดผู้ใช้ทางด่วนกลับสู่ระดับ 1.2 ล้านเที่ยวต่อวันในช่วงครึ่งหลังปี 65 และจำนวนผู้ใช้รถไฟฟ้ากลับสู่ระดับ 3.3 แสนเที่ยว/วันในปี 2566)

ทั้งนี้ คงประมาณการกำไรปี 64-65 ที่ 1.0 พันล้านบาท (-49.5% YoY) และ 2.8 พันล้านบาท(+176.7% YoY) ตามลำดับ อย่างไรก็ดี กำไรปกติช่วง 9 เดือนปี 64 ที่ 573 ล้านบาท คิดเป็นเพียง 56% จากประมาณการกำไรปี 64 จึงคาดประมาณการปี 64 ยังมี Downside risk อยู่ราว 20% +/-

นอกจากนี้ ยังมี Upside ในระยะสั้น-กลาง ที่ยังไม่รวมในประมาณการได้แก่ การประมูลโครงการรถไฟฟ้าสายสีส้ม-ตะวันตก ช่วงบางขุนนนท์ – มีนบุรี (สุวินทวงศ์), โครงการรถไฟฟ้าสายสีม่วงส่วนต่อขยาย (เตาปูน-ครุใน) บนระบบ O&M, การสร้างและดำเนินงานทางด่วน Double Deck ที่อยู่ระหว่างการศึกษา EIA และโอกาสในการ Spin-off บริษัท BMN เข้าตลาดหลักทรัพย์ในอนาคต

โดย สำนักข่าวอินโฟเควสท์ (16 พ.ย. 64)