โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.เมเจอร์ ซีนีเพล็กซ์ กรุ้ป (MAJOR) หลังคาดผลประกอบการได้ผ่านช่วงแย่ที่สุดไปแล้ว พร้อมประเมินกำไรไตรมาส 2/65 เติบโตทั้ง QoQ และ YoY เนื่องจากเข้าสู่ช่วง High Season มีภาพยนตร์ฟอร์มใหญ่ทยอยเข้าฉายต่อเนื่อง หนุนรายได้จากการขายตั๋วเติบโตได้อย่างโดดเด่น

อีกทั้งยังได้รับประโยชน์จากการผ่อนคลายมาตรการภาครัฐและการประกาศให้โควิด-19 เป็นโรคประจำถิ่น หลังสถานการณ์แพร่ระบาดโควิด-19 สายพันธุ์โอมิครอน เริ่มคลี่คลาย

นอกจากนี้ยังมีการเติบโตจากธุรกิจใหม่ ๆ ทั้งการขยายธุรกิจอาหาร, การร่วมทุนกับพันธมิตรที่จีนในการสร้างภาพยนตร์ และยังมีความร่วมมือกับ TKN และ WORK ที่จะมีความชัดเจนมากขึ้นอีกด้วย

ราคาหุ้น MAJOR ปิดภาคเช้าที่ 21.60 บาท เพิ่มชึ้น 0.70 บาท หรือ 3.35% ขณะที่ SET +0.82%

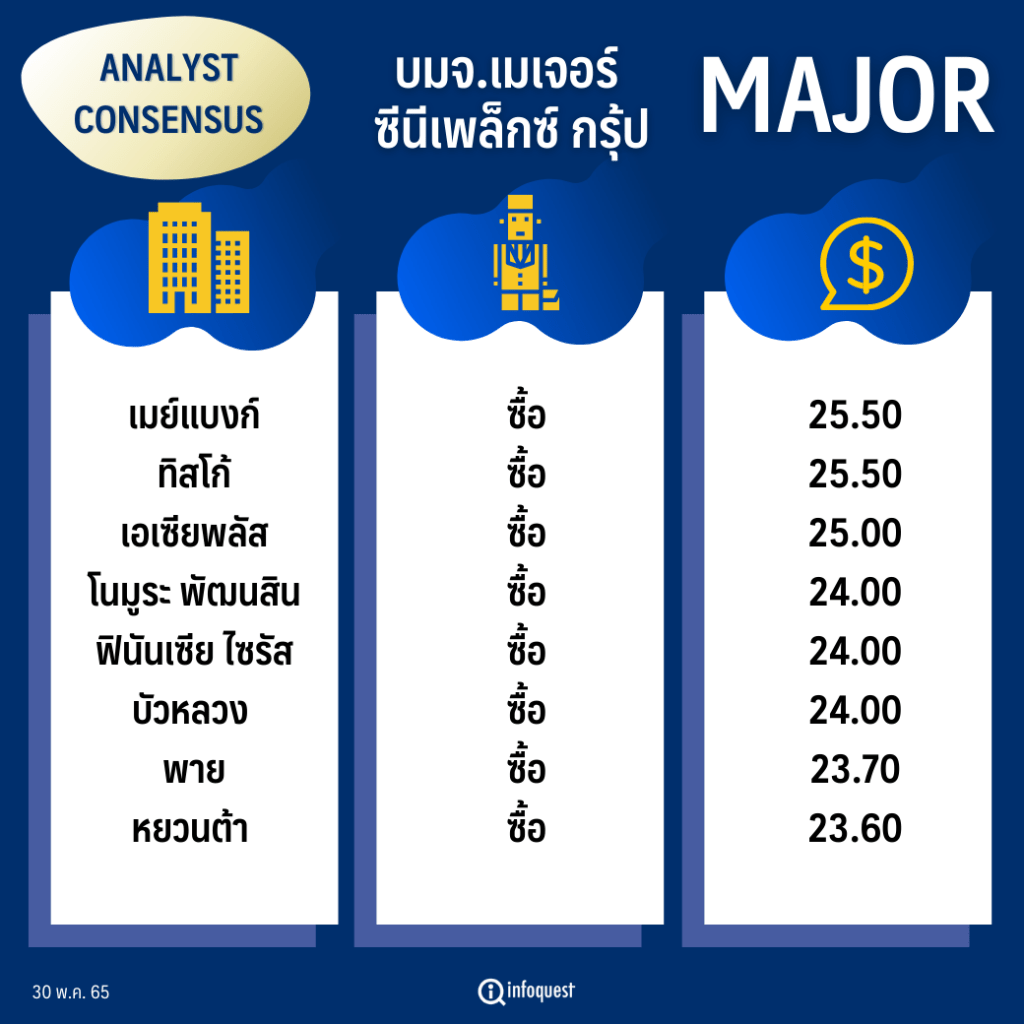

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เมย์แบงก์ | ซื้อ | 25.50 |

| ทิสโก้ | ซื้อ | 25.50 |

| เอเซียพลัส | ซื้อ | 25.00 |

| โนมูระ พัฒนสิน | ซื้อ | 24.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 24.00 |

| บัวหลวง | ซื้อ | 24.00 |

| พาย | ซื้อ | 23.70 |

| หยวนต้า | ซื้อ | 23.60 |

นางสาวสุทธาทิพย์ พีรทรัพย์ ผู้อำนวยการอาวุโสฝ่ายวิจัย บล.เมย์แบงก์ กล่าวว่า มีมุมมองเชิงบวกต่อหุ้น MAJOR เนื่องจากภาพรวมผลประกอบการทั้งปี 65 มีโอกาสกลับมาทำกำไรได้ดี หลังจากช่วงที่ผ่านมาต้องเผชิญกับการแพร่ระบาดโควิด-19

เบื้องต้นประเมินว่าจะเห็นแนวโน้มผลประกอบการเริ่มฟื้นตัวชัดเจนตั้งแต่ไตรมาส 2/65 เป็นต้นไป ตามทิศทางรายได้จากภาพยนตร์ Doctor Strange in the Multiverse of Madness ที่ฉายตั้งแต่วันที่ 4 พ.ค. ทำรายได้ไปแล้วกว่า 200 ล้านบาท ส่วนภาพยนตร์อย่าง Top Gun: Maverick ที่กำหนดฉายในวัน 26 พ.ค. และ Jurassic World : Dominion ที่จะเข้าฉายในเดือน มิ.ย.65 มีแนวโน้มที่จะได้รับการตอบรับอย่างล้นหลามเช่นกัน ส่งผลให้รายได้จากการขายตั๋วจะเติบโตได้อย่างโดดเด่น

นอกจากนี้ คาดว่าการผ่อนคลายมาตรการภาครัฐและการประกาศให้โควิด-19 เป็นโรคประจำถิ่น จะทำให้ธุรกิจ MAJOR กลับมาได้รับประโยชน์อีกครั้ง แม้ว่าปัจจุบันความจุที่นั่งของโรงหนังจะอยู่ที่ 75% แต่จะเริ่มกลับไปเป็น 100% ขณะที่รอบฉายหนังมีแนวโน้มที่จะขยายกลับไปเป็นปกติที่ 6-7 รอบ/วัน จากปัจจุบันที่ฉาย 4-5 รอบ/วัน

ส่วนรายได้จากการขายอาหารและเครื่องดื่ม ค่าโฆษณา ค่าเช่า และการผลิตหนัง ก็มีแนวโน้มเติบโตตามไปด้วยเช่นกัน รวมไปถึงยังมีรายได้จากภาพยนตร์ที่ผลิตและจำหน่ายโดยบริษัทย่อยของ MAJOR มากขึ้น

ด้าน บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า คาดกำไรสุทธิไตรมาส 2/65 ฟื้นตัวโดดเด่น QoQ เนื่องจากเข้าสู่ช่วง High season มีภาพยนตร์ฟอร์มใหญ่จาก Hollywood ทยอยเข้าฉายต่อเนื่อง และสถานการณ์แพร่ระบาด COVID-19 สายพันธุ์ Omicron เริ่มคลี่คลาย และคาดกำไรไตรมาส 2/65 ฟื้นตัวโดดเด่น YoY จากฐานต่ำปีก่อนที่ได้รับผลกระทบจากการแพร่ระบาด COVID-19 ระลอกสาม (ปิดโรงภาพยนตร์ชั่วคราวตั้งแต่ 3 เม.ย.-30 ก.ย.64) และยังคงคาดกำไรสุทธิปี 65 ที่ 933 ล้านบาทฟื้นจากปี 64 ขาดทุน -710 ลบ. (ไม่รวมกำไรพิเศษจากการขายหุ้น SF)

นอกจากนี้ยังมี Catalyst บวกจากการนำ Popcorn เข้าไปขายใน 7-11 ในเดือน มิ.ย., การร่วมมือกับ Partner จีนผลิตภาพยนตร์เพื่อเข้าฉายในประเทศไทยและจีนภายในปี 65 และความร่วมมือกับ TKN และ WORK ที่จะมีความชัดเจนขึ้นหลัง MAJOR เข้าไปถือหุ้นในสัดส่วน 7% และ 5% ตามลำดับเมื่อเดือน มี.ค. ที่ผ่านมา

ส่วน บล.หยวนต้า ระบุในบทวิเคราะห์ว่า ผลประกอบการของ MAJOR ได้ผ่านช่วงแย่ที่สุดไปแล้ว และคาดผลประกอบการจะกลับมาเติบโตโดดเด่นในปี 65 จากฐานที่ต่ำ พร้อมประเมินผลประกอบการปี 65 จะพลิกฟื้นจากขาดทุน จากการดำเนินงานปกติที่ 627 ล้านบาท เป็นกำไร 932 ล้านบาท จากภาพยนตร์ฟอร์มใหญ่ที่รอเข้าฉายจำนวนมาก คาดผู้ชมจะกลับมาอยู่ระดับ 70-80% ของระดับปกติก่อนวิกฤต COVID-19 โดยคาดรายได้ที่ 7,736 ล้านบาท+225%YoY

นอกจากนี้ ยังมีการเติบโตต่อเนื่องจากการขยายธุรกิจใหม่ ๆ เช่น การขยายธุรกิจอาหาร นำป๊อปคอร์นเข้าไปจำหน่ายในร้านค้าสะดวกซื้อเซเว่น-อีเลฟเว่น, การร่วมทุนกับพันธมิตรที่จีนในการสร้างภาพยนตร์ เข้าฉายในโรงภาพยนตร์ที่ประเทศจีน ซึ่งถือเป็นตลาดใหญ่ โดยในประเทศจีนนั้นมีจอโรงภาพยนตร์กว่า 8 หมื่นจอ หากเข้าฉายได้ราว 5 พันจอ ก็มองว่าจะสามารถทำรายได้ในระดับที่ดี และยังมีการเข้าถือหุ้นใน Work Point และมีดีลทางธุรกิจในการ สร้างภาพยนตร์ราว 3-4 เรื่องต่อปีอีกด้วย

โดย สำนักข่าวอินโฟเควสท์ (30 พ.ค. 65)