โรงพยาบาลเอกชนเป็นหนึ่งในธุรกิจที่ฟื้นกลับมาได้เร็วหลังการแพร่ระบาดโควิด-19 เมื่อมีการเปิดเมืองทำให้ลูกค้าในประเทศกลับมารักษาในโรงพยาบาลกันตามปกติอีกครั้ง ผนวกกับการเปิดประเทศกลับมา ทำให้ได้รับอานิสงส์บวกจากกลุ่มลูกค้าต่างชาติที่กลับเข้ามาเพิ่มอีก ชดเชยกับรายได้ที่เกี่ยวเนื่องกับบริการรักษาพยาบาลโรคโควิด-19

จากข้อมูลของ Krungthai COMPASS มองว่าธุรกิจโรงพยาบาลเอกชนมีศักยภาพในการเติบโตได้เร็วหลังจากเจอวิกฤติที่กระทบรายได้ และหลังจากที่สถานการณ์การแพร่ระบาดโควิด-19 คลี่คลายลงก็กลับมาเติบโตต่อเนื่องในระยะยาว ปัจจัยสนับสนุนที่แข็งแกร่ง คือ ความต้องการการรักษาพยาบาลเพิ่มขึ้นตามจำนวนคนไข้ และอัตราการเจ็บป่วยที่สูงขึ้นทั้งจากวิถีการดำเนินชีวิต สังคมผู้สูงอายุ และการแพร่ระบาดของโรคต่างๆ

นอกจากนี้ ยังมาจากการกลับมาขยายตัวของตลาดท่องเที่ยวเชิงการแพทย์ ซึ่งประเทศไทยมีชื่อเสียงด้านคุณภาพการรักษาติดอันดับต้นๆ ของโลก อีกทั้งค่ารักษาพยาบาลและค่าครองชีพของไทยไม่ได้สูงมากเมื่อเทียบกับคู่แข่งในภูมิภาคเดียวกัน โดยเฉพาะกลุ่มเครือข่ายโรงพยาบาลเอกชนรายใหญ่ในตลาดหลักทรัพย์ที่มีความแข็งแกร่ง

เราลองเทียบชั้น 3 บิ๊กเครือโรงพยาบาลเอกชนรายใหญ่ 3 เจ้าในตลาดหลักทรัพย์ที่คาดว่าจะได้รับประโยชน์เต็ม ๆ จากปัจจัยบวกที่กำลังเข้ามา คือ บมจ.กรุงเทพดุสิตเวชการ (BDMS) บมจ.ธนบุรี เฮลท์แคร์ กรุ๊ป (THG) และบมจ.บางกอก เชน ฮอสปิทอล (BCH)

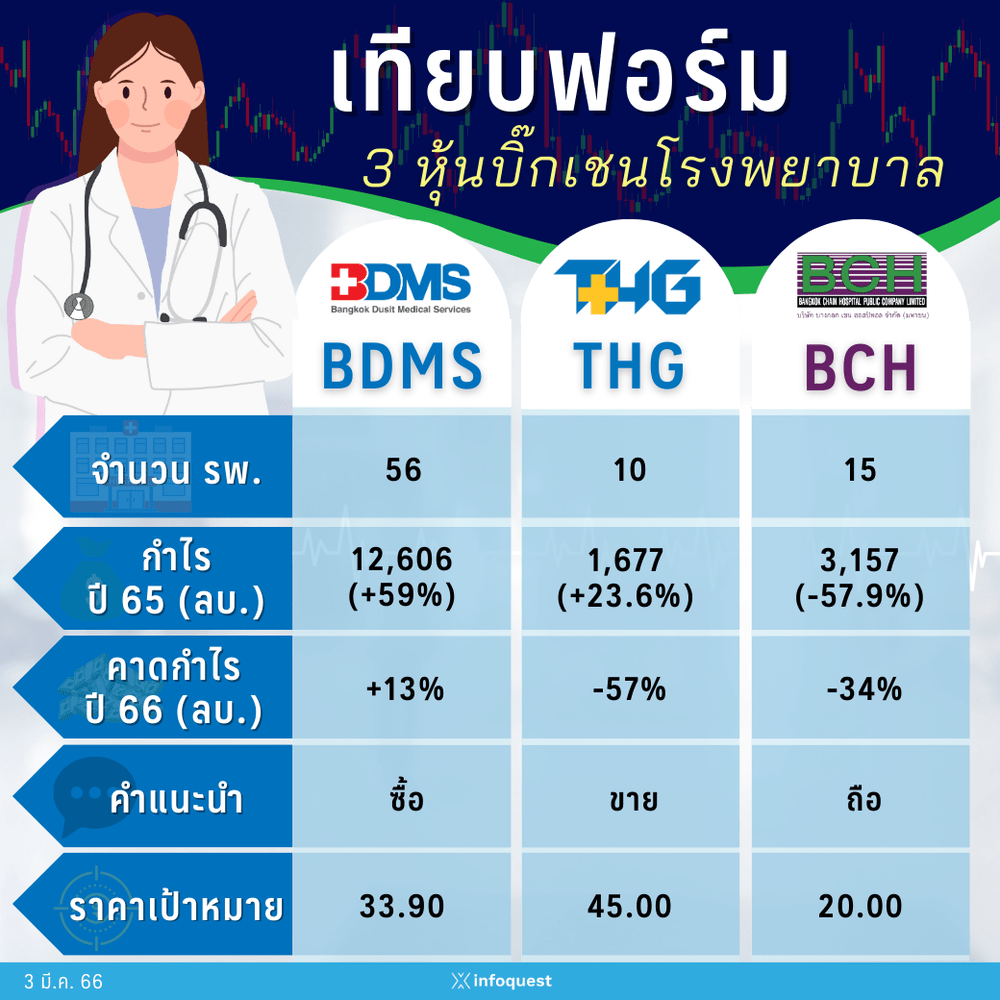

BDMS เป็นผู้นำเครือข่ายเอกชนรายใหญ่ที่สุดในประเทศ ซึ่งเป็นโรงพยาบาลที่คนไทยรู้จักและเข้าใช้บริการ ได้แก่ โรงพยาบาลกรุงเทพ กลุ่มโรงพยาบาลสมิติเวช โรงพยาบาลพญาไท โรงพยาบาลเปาโล และโรงพยาบาลบีเอ็นเอช เป็นต้น ถือเป็นเครือโรงพยาบาลที่มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) ใหญ่ที่สุดในกลุ่มกว่า 4 แสนล้านบาท

ผลการดำเนินงานในปี 65 ที่ผ่านมา รายได้เติบโต 23% มาที่ 9.29 หมื่นล้านบาท และกำไรเติบโต 59% มาที่ 1.26 หมื่นล้านบาท ซึ่งกลุ่ม BDMS มีโรงพยาบาลในเครือทั้งหมด 56 แห่ง ทั้งในประเทศไทย และกัมพูชา

บล.กสิกรไทย มองว่า BDMS เป็นเครือโรงพยาบาลที่มีความโดดเด่นมากที่สุดในกลุ่มโรงพยาบาล ได้รับอานิสงส์จากการเปิดประเทศมากที่สุด เพราะมีกลุ่มลูกค้าเป็นชาวต่างชาติเป็นจำนวนมากในช่วงก่อนเกิดโควิด-19 และจะได้รับอานิสงส์บวกของการกลับมาของนักท่องเที่ยว ทำให้กลุ่มลูกค้าต่างชาติเดินทางกลับเข้ามาใช้บริการรักษาพยายามอีกครั้ง ซึ่งจะช่วยหนุนให้ BDMS ผลการดำเนินงานในปี 66 ฟื้นตัวได้อย่างมีนัยสำคัญ ประเมินกำไรปี 66 เติบโต 13% แนะนำ “ซื้อ” ด้วยราคาเป้าหมาย 33.90 บาท/หุ้น

โรงพยาบาลเอกชนยืนหนึ่งในย่านฝั่งธน ซึ่งสร้างกระแสความฮืออาจากการนำเข้าวัคซีนโควิด-19 ท่ามกลางความหวังของคนไทยในช่วงนั้น คงเป็นไปไม่ได้ที่จะไม่รู้จัก บมจ.ธนบุรี เฮลท์แคร์ กรุ๊ป (THG) หรือเครือโรงพยาบาลธนบุรีภายใต้การนำของ นพ.บุญ วนาสิน ที่มีโรงพยาบาลในเครือ 10 แห่ง แบ่งเป็น 9 แห่งในประเทศไทย และ 1 แห่งในเมียนมา

THG มีมูลค่ามูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) อยู่ที่ 5.91 หมื่นล้านบาท และผลการดำเนินงานในปี 65 รายได้เติบโต 6.4% มาที่ 1.15 หมื่นล้านบาท และกำไรเติบโต 23.6% มาที่ 1.67 พันล้านบาท

แต่แม้ว่าผลการดำเนินงานในปี 65 จะเห็นการเติบโตขึ้น แต่ในมุมมองของ บล.โนมูระ พัฒนสิน กลับคำแนะนำ “ขาย” จากราคาหุ้นของ THG ตอบรับกับปัจจัยการเติบโตของผลการดำเนินงานที่เร็วและมากเกินไป ทำให้มี Forward P/E ที่สูงราว 80 เท่า สูงที่สุดในกลุ่มอุตสาหกรรมโรงพยาบาลที่มี Forward P/E ในปี 66 เกือบ 44 เท่า

ขณะที่แนวโน้มกำไรในปี 66 ของ THG คาดว่าจะปรับฐานลดลงมาราว 57% จากปี 65 ซึ่งเป็นผลมาจากรายได้จากการให้บริการรักษาและฉีดวัคซีนโควิด-19 ที่ลดลงไปมาก แม้ว่าจะมีรายได้ใหม่ที่เข้ามาจากโรงพยาบาลตรังรวมแพทย์ แต่ก็ยังไม่สามารถชดเชยได้ รวมถึงการโอนกรรมสิทธิ์ห้องชุดในโครงการที่อยู่อาศัยผู้สูงอายุในปี 66 มีแนวโน้มลดลงด้วย ทำให้เป็นปัจจัยที่กดดันกำไรในปี 66 ของ THG และให้ราคาเป้าหมายที่ 45 บาท/หุ้น

มาถึงอีกหนึ่งเครือโรงพยาบาลเอกชนที่มีชื่อเสียงและเป็นที่รู้จักของคนไทย โดยเฉพาะกลุ่มผู้ใช้สิทธิประกันสังคม เกือบทุกโรงพยาบาลในเครือเปิดรับผู้ป่วยประกันสังคมเป็นส่วนใหญ่ คือ บมจ.บางกอก เชน ฮอสปิทอล (BCH) ที่มีแบรนด์โรงพยาบาลที่รู้จัก ได้แก่ เกษมราษฎร์, เกษมราษฎร์ อินเตอร์เนชั่นแนล, เวิลด์เมดิคอล และ การุญเวช

ปัจจุบัน BCH มีโรงพยาบาลในเครือทั้งหมด 15 แห่ง ทั้งในประเทศไทยและในกรุงเวียงจันทน์ของ สปป.ลาว ผลการดำเนินงานในปี 65 รายได้ลดลง 12.2% หรือมาอยู่ที่ 1.89 หมื่นล้านบาท และมีกำไรลดลง 57.9% มาที่ 3.15 พันล้านบาท ขณะที่มูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) อยู่ที่เกือบ 5 หมื่นล้านบาท

บล.ดาโอ (ประเทศไทย) มองทิศทางผลการดำเนินงานของ BCH ยังถูกกดดันจากรายได้โควิดที่หายไป เห็นได้จากปี 65 สะท้อนภาพรายได้จากการให้บริการที่เกี่ยวข้องกับโควิด-19 ลดลงไปมาก แม้ว่ารายได้จากการให้บริการรักษาปกติที่ไม่เกี่ยวข้องกับโควิด-19 มีทิศทางที่ดี แต่ยังคงต้องใช้ระยะเวลาในการฟื้นตัวขึ้นให้ดีกว่านี้

ประกอบกับ BCH ยังมีการลงทุนโครงการโรงพยาบาลใหม่ๆ ทำให้จะมีค่าใช้จ่ายที่เพิ่มขึ้นมาจากการลงทุน แต่จะช่วยหนุนการเติบโตในระยะยาวและการขยายฐานลูกค้า รวมถึงยังมีปัจจัยหนุนจากการปรับขึ้นอัตราค่ารักษากลุ่มผู้ป่วยประกันสังคมขึ้น ซึ่ง BCH ถือเป็นเครือโรงพยาบาลที่มีฐานผู้ป่วยประกันตนสูงถึง 1.5 ล้านราย แต่ในระยะสั้นภาพของ BCH ยังถูกดดันจากผลการดำเนินงานที่มาจากฐานสูงในช่วงโควิด และประเมินกำไรปีนี้ลดลง 34% และราคาหุ้นมีอัพไซด์จำกัด โดยให้คำแนะนำ “ถือ” ราคาเป้าหมาย 20 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (02 มี.ค. 66)